Directive 205 : Prévention et gestion des manquements

Table des matières

- 1.0 Entrée en vigueur

- 2.0 Application (À qui s'applique cette directive?)

- 3.0 Énoncé de la directive (Quel est le but visé?)

- 4.0 Contexte (Pourquoi cette directive est-elle importante?)

- 5.0 Exigences de la directive et responsabilités connexes (Comment les résultats attendus de la directive seront-ils produits? Et qui fait quoi aux termes de cette directive?)

- 6.0 Surveillance et contrôles internes

- 7.0 Conséquences (Qu'arrive-t-il lorsque de sérieux problèmes surviennent dans le cadre des présentes politique et directives?)

- 8.0 Demandes et renseignements

- Appendices

1.0 Entrée en vigueur

La présente directive prend effet en novembre 2013.

2.0 Application (À qui s'applique cette directive?)

La présente directive s'applique aux gestionnaires d'Affaires autochtones et Développement du Nord Canada (AADNC) et Santé Canada (SC) (ci-après désigné : le Ministère) qui gèrent les paiements de transfert. La présente directive ne s'applique pas au financement dispensé en vertu des ententes sur l'autonomie gouvernementale ni aux ententes de financement découlant d'accords fédéraux-provinciaux.

3.0 Énoncé de la directive (Quel est le but visé?)

3.1 Objectif

Cette directive a pour but de faciliter la mise en œuvre de la Politique de prévention et gestion des manquements au moyen de processus ministériels permettant de repérer les manquements. Aux termes de cette directive, l'approche fondée sur le risque est obligatoire. Cette approche met en lumière la responsabilité et la capacité du bénéficiaire ainsi que la prévention et la gestion des manquements pour assurer la conformité de la prestation des programmes et de la dépense des fonds avec les termes et conditions de l'entente de financement.

3.2 Résultats attendus

Les résultats attendus sont les suivants:

- favoriser la réussite des ententes de financement individuelles; assurer la prestation des programmes conformément aux modalités de l'entente de financement

- s'assurer qu'une Évaluation des manquements confirme l'existence d'un manquement ainsi que sa cause;

- aider le bénéficiaire dans la mesure du possible à prévenir les manquements, à en réduire la gravité et la durée et à éviter qu'ils se répètent;

- attribuer autant que possible des ressources pour le développement des capacités afin d'aider le bénéficiaire à surmonter les difficultés et d'appuyer l'amélioration continue; et

- cerner les domaines où les manquements sont fréquents ou graves parmi les bénéficiaires, les programmes et les régions dans le but d'éclairer la prise de décisions concernant les investissements en trouvant des solutions communes – à caractère politique et opérationnel.

4.0 Contexte (Pourquoi cette directive est-elle importante?)

Par l'examen continu de l'information à laquelle il a accès en ce qui concerne la gestion du financement par le bénéficiaire et par d'autres stratégies, le Ministère aidera les bénéficiaires dans la mesure du possible dans les efforts qu'ils déploient pour prévenir les circonstances susceptibles de donner lieu à des manquements.

Il incombe au bénéficiaire de prévenir, de relever et de corriger les manquements, mais au moyen d'outils ministériels, d'autres ressources et des processus décrits dans cette directive et la Directive sur l'administration financière par un séquestre-administrateur, le Ministère appuie les efforts que déploient les bénéficiaires pour prévenir les manquements, d'abord, et au besoin pour les relever et les corriger rapidement, de manière appropriée et efficiente.

On met davantage l'accent dans la Politique de la prévention et gestion des manquements sur le maintien de la relation avec le bénéficiaire, la prévention des manquements, le développement des capacités et la durabilité.

Cette directive est élaborée dans le but de produire une synergie avec d'autres éléments du régime de la Politique sur les paiements de transfert et appuie l'atteinte des objectifs de la Politique sur les paiements de transfert (2008) et de la Directive sur les paiements de transfert (2008) du Secrétariat du Conseil du Trésor (SCT) en utilisant une approche de gestion du risque qui définit certains des principaux processus opérationnels par lesquels le Ministère:

- repère les manquements;

- prend des décisions en fonction de son évaluation de la situation de manquement afin de déterminer la principale mesure de prévention et de gestion qu'il convient d'utiliser pour inciter le bénéficiaire à appliquer des stratégies correctrices efficaces;

- appuie dans la mesure du possible les efforts déployés par le bénéficiaire pour remédier aux manquements;

- surveille, ajuste et annule les mesures de gestion des manquements en fonction des progrès réalisés par le bénéficiaire dans ses efforts pour remédier aux manquements;

- appuie autant que possible le développement des capacités des bénéficiaires (permanents) chargés d'assurer la prestation de programmes multiples pour qu'ils puissent régler des problèmes et éviter qu'ils surviennent de nouveau, limitant ainsi les possibilités que les manquements se reproduisent;

- prend la décision de nommer un séquestre-administrateur de l'entente de financement;

- prend la décision de mettre fin à une entente de financement.

On devrait lire cette directive en parallèle avec les sections de l'entente de financement qui se rapportent aux manquements et aux recours en cas de manquement.

La Directive sur les exigences des rapports financiers et la Directive sur la gestion des rapports prévoient la surveillance par le Ministère de la conformité aux exigences des ententes de financement en ce qui concerne les rapports financiers et non financiers. Ces directives prescrivent l'application de mesures correctives en cas de non-conformité.

Cette directive prévoit une(des) action(s) supplémentaire(s) à prendre dans le cas où un bénéficiaire ne se conforme pas aux termes et conditions de son entente de financement. Dans les situations les plus risquées, la directive du séquestre-administrateur sera également applicable.

Un Cahier de travail de l'Évaluation des manquements, un Outil sur l'évaluation des manquements, un Cahier de travail sur le plan d'action de gestion et un Guide sur comment choisir un conseiller nommé par un bénéficiaire appuient la mise en œuvre de cette directive.

Le dirigeant principal des finances (DPF) est autorisé à émettre cette directive à l'appui de la Politique et de la Directive sur les paiements de transfert (2008) du Secrétariat du Conseil du Trésor (SCT), à la modifier ou à l'annuler et à y approuver des exceptions éventuelles.

5.0 Exigences de la directive et responsabilités connexes (Comment les résultats attendus de la directive seront-ils produits? Et qui fait quoi aux termes de cette directive?)

5.1 Responsabilités

S'il vous plaît vous référer à la section 5.1 de la Politique de la prévention et gestion des manquements pour une liste d'agents responsables et leurs responsabilités.

5.2 Approche de prévention des manquements, de gestion des manquements et de la durabilité

5.2.1 Principes

Les principes précités de prévention de manquements, de gestion de manquements et de durabilité seront mis en œuvre par le biais d'un processus au travers duquel :

- les bénéficiaires demeurent responsables et imputables relativement au respect des modalités énoncées dans les ententes de financement, y compris à l'égard d'une gestion efficace et de l'utilisation des ressources impliquées, de la prévention des manquements ou, si ces manquements surviennent, de l'apport d'une solution et du redressement de la situation en temps opportun;

- le Ministère fournit des fonds aux bénéficiaires conformément aux ententes de financement, après examen de la comptabilité du bénéficiaire en ce qui concerne l'utilisation appropriée des fonds fournis et en appliquant comme il se doit la présente politique et les directives connexes;

- le Ministère s'efforce de développer et de maintenir une relation de coopération avec les bénéficiaires afin de renforcer la capacité et la santé financière nécessaires à la prestation continue, efficace et responsable des programmes;

- lorsque c'est possible, le Ministère s'efforcera de divulguer clairement les manquements dont il prend connaissance;

- l'utilisation volontaire de Plans de développement de gestion sera fortement encouragée pour la prévention des manquements;

- lorsque c'est possible, le Ministère s'efforcera de rendre la gestion des manquements progressive et souple, et de la mettre en œuvre de manière à donner au bénéficiaire l'occasion de remédier au manquement; et

- lorsque c'est approprié, le Ministère permettra que la gestion des manquements soit fondée sur un programme précis afin de garantir que les mesures entreprises soient raisonnables, économiques et proportionnelles aux risques du programme.

5.2.2 Approche de la prévention des manquements, de la gestion des manquements et de la durabilité

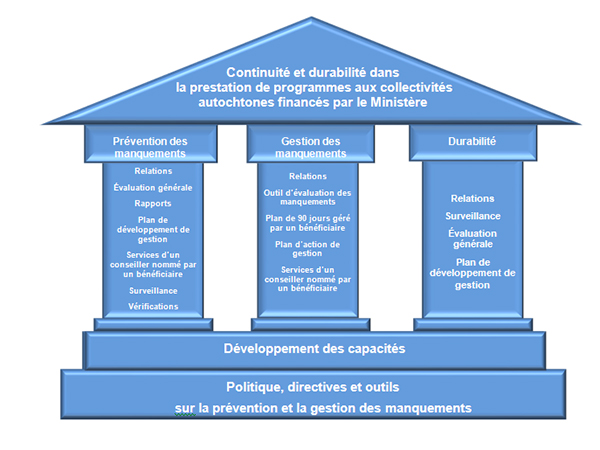

Voir la version texte de la figure 1

Ce qui suit est une description textuelle de l'image illustrant une approche en trois volets de la prévention et la gestion des manquements dont le but est d'appuyer la prestation de programmes et de services grâce.

Décrite: Une structure de trois colonnes/piliers représentant chacune des trois de l'approche à savoir la Prévention des manquements, la gestion des manquements et la durabilité énoncées dans la politique de prévention et la gestion des manquements.

La structure comprend 4 parties:

- Un toit sous forme de triangle

- Trois triangles verticaux représentant les piliers supportant le toit

- Un rectangle représente le plancher; et

- Un rectangle représente la fondation.

La fondaion représente la base de l'approche afin de gérer efficacement les manquements. Les outils et/ou les instruments sont; les politiques, les directives et les lignes directrices. La fondation est appelée: Directives et lignes directrices de la prévention et la gestion des manquements.

Le plancher est appelé: développement de capacité.

les trois piliers sont appelés comme suit:

La prévention des manquements, comme l'en-tête, et les sous en-tête sont contitués de:

- Relations

- Évaluations générale

- Établissement des rapports

- Plan de développement

- Bassin de ressources spécialisées

- Conformité

- Vérifications

La gestion des manquements, comme l'en-tête, et les sous en-tête sont contitués de:

- Relations

- Outils d'évaluation des manquements

- Plan d'action de la direction

- Plan de développement

- Bassin de ressources spécialisé

la Durabilité, comme l'en-tête, et les sous en-tête sont contitués de:

- Relations

- Conformité

- Évaluations générale

- Évaluation préparatoire

- Plan de développement

La continuité et la durabilité des prestations de programme et de service finacées par AADNC à la collectivité illustrés dans le toit est l'objectif global de la gestion des manquements.

5.2.3 Pilier 1 – Prévention des manquements

Grâce à l'examen continu de l'information qui lui est accessible au sujet de la gestion du financement par le bénéficiaire, et par l'entremise d'autres stratégies, le Ministère aidera dans la mesure du possible les bénéficiaires s'efforçant de prévenir les circonstances pouvant donner lieu à des manquements.

Dans le cadre de la prévention des manquements, il est important de définir les problèmes empêchant le bénéficiaire de respecter son entente de financement. On devrait tenter de cibler ces problèmes avant qu'un manquement se produise, surtout si les manquements peuvent devenir sérieux au point de compromettre la prestation de services à la collectivité.

L'information historique devrait être utilisée pour identifier les situations qui pourraient mener à un manquement et des opportunités de prévention de manquement ainsi que d'informer les investissements stratégiques dans des activités telles que la gouvernance, la capacité financière et administrative, destinés à prévenir un manquement. L'accès à ces opportunités d'investissements stratégiques exige un plan par le bénéficiaire comme un Plan élaboré en vertu du Cadre de développement communautaire, un Plan de développement de gestion ou un plan similaire qui identifie clairement les avantages potentiels et le besoin de financement.

Le maintien d'une relation avec le bénéficiaire permet aux agents régionaux des services de financement et les agents de programmes d'identifier les domaines de préoccupation à l'égard de la capacité du bénéficiaire et être proactif dans la prévention des situations qui pourraient mener à des manquements.

Les agents devraient être aux aguets et surveiller les indicateurs suivants qui font augmenter le potentiel de manquements. Cette liste n'est pas exhaustive et les agents ne devraient pas s'abstenir de prendre d'autres indicateurs en considération:

- une cote de risque moyen ou élevé résultant de l'évaluation générale ou dans un secteur de programme en particulier;

- une situation financière mauvaise ou qui se détériore ce qui comprend l'érosion des fonds en fiducie du bénéficiaire et de ses comptes de capital et de produits (argent des Indiens);

- une augmentation de la dette, comme des marges de crédit d'exploitation sans lien avec les achats de biens, que les flux de rentrées ne suffisent pas à rembourser;

- le transfert de fonds ministériels à des entreprises contrôlées par le bénéficiaire ou à d'autres programmes du gouvernement;

- des querelles d'élections ou de gouvernance qui entraînent l'incapacité du conseil à gérer des activités;

- la non-adhésion aux exigences de responsabilisation de l'entente de financement;

- des demandes de renseignements et des appels d'employés, de fournisseurs ou de créanciers qui ne reçoivent pas les paiements auxquels ils ont droit;

- les plaintes et les allégations de membres d'une Nation indiquant la non-prestation de services financés par le Ministère; et

- l'absence de plan d'activités (ou plan opérationnel) ou de budget, ou la non-conformité au plan.

Un agent des services de financement ou un agent de programme procèdent à des activités régulières de surveillance sous le cadre de la gestion des subventions et contributions, proportionnées au niveau de risque évalué pour le bénéficiaire. Ces activités de surveillance permettent de documenter et de prendre en compte les motifs de préoccupation en regard de manquements potentiels. Les activités de surveillance ci-dessous peuvent découvrir un ou plusieurs indicateurs de manquement potentiel:

- la relation de travail – La Politique de prévention et gestion des manquements met l'accent sur la relation existant entre le Ministère et le bénéficiaire. Cette relation fait intervenir des contacts continus et en temps utile avec le bénéficiaire afin de discuter et de prendre en compte les préoccupations des deux parties.

- révision de l'Évaluation générale – à l'aide des resultats de l'Évaluation générale, engager le bénéficiaire à établir des stratégies d'atténuation des risques;

- la vérification financière – l'examen des états financiers consolidés vérifiés permet de cibler de nombreux manquements d'ordre financier;

- lettre de recommandation des vérificateurs - évalue si le bénéficiaire a respecté les termes et conditions des ententes de financement et exprime une opinion sur les états financiers;

- vérification des bénéficiaires - est une évaluation indépendante qui fournit une assurance sur la conformité d'une entente de financement par un bénéficiaire et peut mettre en lumière tout ou une partie des aspects financiers et non financiers de l'entente de financement.

- les vérifications de conformité – la conformité du bénéficiaire en regard de son entente de financement est vérifiée dans le cadre des programmes afin d'assurer que les services sont exécutés selon la manière prévue.

- les visites de site – ces visites permettent d'effectuer la vérification et l'examen de la conformité sur le site et de renforcer la relation de travail existant de manière continue entre le Ministère et le bénéficiaire. Elles permettent aux agents responsables d'observer les activités opérationnelles du bénéficiaire et de prendre connaissance des problèmes grâce à des entrevues et des discussions.

- les plaintes – les appels provenant des membres de la collectivité bénéficiaire peuvent mettre en lumière des problèmes liés à la prestation des programmes qui peuvent ne pas être évidents dans les divers documents et rapports concernant le bénéficiaire. Un problème qui a été soulevé dans le cadre d'une plainte ou d'une allégation peut donner lieu à une vérification du bénéficiaire.

- exigences des rapports – surveille la soumission des rapports en temps opportun; et

- la gestion de trésorerie – confirme l'utilisation des fonds et la réalisation des activités prévues dans l'entente de financement est une obligation légale.

La présence d'un quelconque indicateur mentionné plus haut est le signe avertisseur d'un manquement potentiel ou d'un manquement imminent. L'agent responsable surveille l'information relative aux manquements selon l'exercice de suivi qui lui est propre et en consultation avec le personnel responsable du programme et de conformité. À l'étape de prévention des manquements, l'agent responsable s'efforce d'aider le bénéficiaire à rétablir la situation déclenchant des indicateurs de risque. Quand le risque existe qu'un bénéficiaire se dirige vers une situation de manquement à son entente de financement, on doit prendre les mesures suivantes:

- le bénéficiaire devrait être informé par le Ministère de ses préoccupations liées à l'entente de financement et qu'une attention immédiate à ces préoccupations pourra diminuer les risques de manquements ou en réduire la portée et même avoir une influence sur les résultats des Évaluations générales à venir.

- le bénéficiaire devrait alors fournir plus de détails sur la(les) préoccupation(s) du Ministère et explorer des approches sur la façon dont elle(s) peut(vent) être gérée(s);

- recommander le recours ciblé à des services d'un conseiller nommé par un bénéficiaire pour venir en aide au bénéficiaire et éviter qu'il se trouve en situation de manquement relativement à l'entente de financement; et

- intensifier les activités de surveillance des activités et offrir au Comité de gestion des paiements de transfert (CGPT) ou à son équivalent régional un avis sur les manquements potentiels. On devrait notifier ce Comité de gestion des paiements de transfert (CGPT) et veiller à ce qu'il demeure informé jusqu'à ce que le Ministère soit satisfait de la situation;

Si et lorsque qu'il y a des préoccupations liées à un manquement potentiel, les interactions avec le bénéficiaire aura lieu via courriel électronique, téléphone ou courrier. Lorsque la communication a eu lieu par téléphone, les détails de la conversation doivent être documentés indiquant la date et l'heure de la discussion, le représentant du bénéficiaire avec qui la conversation a eu lieu et le résultat de cette conversation. La communication avec le bénéficiaire doit présenter les détails de la préoccupation du Ministère et démontrer comment le Ministère va travailler avec le bénéficiaire pour explorer des approches sur la façon de répondre à la préoccupation. Un modèle de lettre ‘Préoccupations liées à l'entente de financement' a été développé pour aider les agents responsables à communiquer le manquement potentiel au bénéficiaire.

Si les activités de prévention ne suffisent pas à prévenir un manquement, l'approche de prévention de manquement, de gestion de manquement et de durabilité passe au pilier 2 – Gestion des manquements.

5.2.3.1 Repérage des manquements

Sources d'information

On peut repérer les manquements dans le cadre des processus opérationnels structurés du Ministère (p. ex. l'Outil d'évaluation des manquements, les régimes de conformité, etc.) ou par des moyens moins structurés (p. ex. des observations faites lors de visites sur place). Le Système de gestion d'information des subventions et des contributions fournit des protocoles pour la saisie, le stockage et la consultation de ces deux types d'information sur les manquements.

Mesure informelle

Les agents des services de financement (ou leur équivalent) surveillent l'information sur les manquements fournie par les gestionnaires des programmes et les gestionnaires de la conformité. Lorsqu'ils observent des tendances problématiques, les agents peuvent communiquer avec le bénéficiaire pour confirmer la situation et encourager ce dernier à corriger le ou les manquements. S'il y a lieu, une mesure informelle peut être justifiée lorsqu'au moins deux des énoncés suivants s'applique:

- la cote de risque du bénéficiaire selon l'évaluation générale est faible;

- le risque présenté par les manquements est faible;

- on sait que le bénéficiaire a pris des mesures correctives, ou il s'est engagé à le faire;

- des circonstances antérieures reconnaissables ont précipité les manquements (p. ex. maladie ou départ d'employés, augmentation soudaine de la charge de travail, etc.); et

- des explications raisonnables justifient le retard dans la présentation de documents (p. ex. l'information du sous-traitant n'est pas reçue à temps pour la présentation du rapport).

Non-application d'une mesure d'intervention officielle

Des mesures sont prises pour communiquer avec le bénéficiaire afin de confirmer la situation et la décision de ne pas prendre de mesure officielle par une évaluation des manquements est consignée au dossier.

Application d'une mesure d'intervention officielle

Si, en surveillant l'information sur les manquements, l'agent des services de financement (ou son équivalent) observe des tendances problématiques, des mesures sont prises pour réaliser une évaluation des manquements dans les cas suivants:

- la nature de l'information sur les manquements permet de croire que le risque pour la population desservie est élevé; ou

- les mesures prise pour inciter le bénéficiaire à remédier aux manquements n'ont pas donné les résultats attendus.

On peut trouver de l'information sur le processus d'Évaluation des manquements dans la section 5.2.4.1.

5.2.4 Pilier 2 – Gestion des manquements

La gestion des manquements est un processus opérationnel structuré qui sert à détecter et gérer les manquements. Le Ministère a tout un éventail de mesures à sa disposition, mais ces mesures doivent être nécessaires et raisonnables dans les circonstances, elles doivent être appliquées progressivement et communiquées au bénéficiaire, sans pour autant exclure la prise d'autres mesures à la disposition du Canada aux termes de l'entente. Les mesures prises doivent être bien documentées et fondées sur des faits documentés plutôt que des conjectures.

Le fondement juridique des activités de gestion des manquements est contenu dans le texte de l'entente de financement. L'éventail des recours à la disposition du Ministère est également défini dans l'entente de financement et le bénéficiaire y a consenti en signant le document.

Tel que précisé dans l'entente de financement, un manquement peut inclure:

- le bénéficiaire manque à l'une de ses obligations énoncées dans l'entente de financement en vigueur, une entente antérieure ou toute autre entente aux termes de laquelle il reçoit des fonds d'un ministère fédéral;

- le vérificateur du bénéficiaire refuse de se prononcer dans le cadre de la vérification réalisée aux termes de l'entente de financement ou donne une opinion défavorable des états financiers du bénéficiaire;

- le Ministère est d'avis qu'en ce qui concerne toute information financière liée au bénéficiaire examinée par le Ministère, la situation financière du bénéficiaire est telle que la prestation de tout programme pour lequel un financement est fourni aux termes de l'entente de financement est en danger;

- le Ministère est d'avis que la santé, la sécurité ou le bien-être de la collectivité autochtone risque d'être compromis; ou

- dans le cas où le bénéficiaire est une société, celle-ci fait faillite ou devient insolvable, est mise sous séquestre, recourt périodiquement aux avantages de quelconque loi traitant des débiteurs en faillite ou insolvables ou cesse d'être en règle avec les autorités fédérales ou provinciales compétentes à l'égard de sa constitution en personne morale.

5.2.4.1. Évaluation des manquements (ÉM)

L'Évaluation des manquements est un processus opérationnel structuré qui permet de confirmer l'existence d'un manquement, identifier ses causes et recommander une action qui est évaluée de façon raisonnable à procéder.

L'Outil d'évaluation des manquements est l'outil utilisé par l'agent des services de financement ou l'agent responsable de compléter une Évaluation de manquement. Il / elle peut mettre à jour l'Évaluation générale du bénéficiaire, comme une première étape dans l'Évaluation de manquement, dans le but de présenter aux autorités d'approbation, l'état actuel et l'étendue des problèmes potentiels qui peuvent avoir un impact sur la prestation des programmes financés par le Ministère. La réalisation de l'Outil d'évaluation des manquements permettra ensuite d'évaluer si un manquement réel a eu lieu ou non. S'il existe un manquement, l'Outil d'évaluation des manquements permettra de déterminer le niveau de risque du manquement et d'aider le Ministère à choisir une action de gestion de manquement appropriée.

L'agent responsable déterminera pour un bénéficiaire en manquement:

- le risque à la population desservie qui examine l'impact sur le programme en question et l'impact sur la population desservie si le programme n'est pas livré et la façon dont le bénéficiaire et la population desservie peuvent et vont se rétablir du manquement potentiel ou réel;

- le risque lié au redressement qui est une interaction entre la performance/capacité ou habilité du bénéficiaire pour corriger un manquement, et la volonté du bénéficiaire de remédier le manquement en temps opportun;

- la cote de risque global lié à la gestion des manquements; et

- une ou des mesures de gestion des manquements recommandées – étayées par le processus de cotation du risque global lié à la gestion des manquements.

L'Évaluation des manquements est réalisée conformément au Cahier de travail de l'évaluation et aux directives fournis par le dirigeant principal des finances. L'Outil d'évaluation des manquements complété doit ensuite être sauvegardé dans le Système de gestion d'information des subventions et des contributions.

Selon la cote de risque global lié à la gestion des manquements, le bénéficiaire présente un profil de risque « faible », « moyen » ou « élevé ». D'après cette cote du risque, l'Évaluation des manquements est présentée à des fins d'examen au responsable délégué approprié, tel qu'il est indiqué dans le tableau ci-dessous, avec des recommandations de mesures de gestion des manquements. Le délégué responsable peut accepter les mesures recommandées ou les refuser et proposer des solutions de rechange.

| Niveau de risqué global | Bénéficiaire (permanent) chargé d'assurer la prestation de programmes multiples | Bénéficiaire de projet ou d'entente particulière | Approbation |

|---|---|---|---|

Risque faible |

Gestion par le bénéficiaire (c.à.d. un Plan de 90 jours)/retenue des fonds | Gestion par le bénéficiaire (c.à.d. un Plan de 90 jours)/retenue des fonds | Gestionnaire des services de financement ou l'équivalent et avis au Comité de gestion de paiements de transfert (CGPT) régional |

Risque moyen |

Plan d'action de gestion | Plan d'action de gestion | CGPT regional ou l'équivalent |

Risque élevé |

Gestion de l'entente de financement par un séquestre-administrateur (GEFSA) (dernier recours) | Résiliation de l'entente | Directeur général responsable du programme ou de la région / officier exécutifs régionaux |

5.2.4.1.1 Risque pour la population desservie

Comme l'indique le Cahier de travail de l'évaluation des manquements, le risque pour la population desservie est déterminé par la considération des conséquences réelles ou potentielles d'une situation de manquement et du degré d'urgence du manquement.

L'information du bénéficiaire est comparée aux « considérations » liées au risque pour la population desservie ou aux sources du risque, telles qu'elles sont décrites dans le Cahier de travail de l'évaluation des manquements, afin d'établir une cote de risque pour chaque manquement. Les cotes de risque servent à établir la priorité entre les mesures correctives. La cote cumulative pour tous les manquements sert à évaluer si le risque global pour la population desservie est faible, moyen ou élevé.

5.2.4.1.2 Risque lié aux measures correctives

Pour déterminer si une cote de risque faible, moyen ou élevé s'applique à la mesure corrective, on compare l'information sur le bénéficiaire aux «considérations» liées aux mesures correctives, comme l'indique le Cahier de travail de l'évaluation des manquements.

5.2.4.1.3 Cote de risque global lié à la gestion des manquements

Pour déterminer la cote de risque global lié à la gestion des manquements, laquelle est fondée sur le risque pour la population desservie et le risque lié aux mesures correctives, on applique le tableau 1 / pièce 1 du Cahier de travail de l'évaluation des manquements.

La mesure de gestion des manquements est déterminée proportionnellement à la cote de risque global lié à la gestion des manquements. Cette cote peut être accompagnée de l'avis de l'agent responsable, qui se base sur l'information à laquelle il a accès.

L'agent responsable recommande par la suite une mesure de gestion des manquements. Si sa recommandation diffère de celle qui résulte de l'évaluation des, l'agent en indique la raison.

5.2.4.2 Principales mesures de gestion des manquements

Sous réserve des modalités et conditions de l'entente de financement, le Ministère peut entreprendre une ou plusieurs des mesures suivantes en ordre ascendant de risque à gérer:

- pour un manquement à risque faible, exiger que le bénéficiaire élabore et mette en œuvre un Plan de 90 jours géré par le bénéficiaire dans les trente (30) jours civils qui suivent;

- exiger que le bénéficiaire élabore et mette en œuvre un Plan d'action de gestion dans les soixante (60) jours civils qui suivent;

- en cas de risque plus élevé, exiger que le bénéficiaire demande l'appui d'un conseiller nommé par le bénéficiaire jugé acceptable par le Ministère;

- retenir les fonds qui seraient autrement payables en vertu d'une entente de financement;

- exiger que le bénéficiaire prenne toute autre mesure raisonnable nécessaire pour remédier au manquement;

- entreprendre toute autre action raisonnable que le Ministère estime nécessaire;

- dans le cas le plus à risque et après avoir avisé le bénéficiaire, le Ministère peut nommer un séquestre-administrateur de l'entente de financement; ou

- mettre fin à l'entente de financement.

Le Ministère doit, lorsqu'il décide des mesures à entreprendre, et dans les limites de la prudence compte tenu des circonstances:

- la communication efficace avec les bénéficiaires au sujet de leur manquement et des actions prévues. Un modèle de lettre intitulé ‘Avis de mesure visant à remédier un manquement' a été développé pour aider les agents responsables à communiquer des informations relatives à des manquements aux bénéficiaires;

- tenir compte des risques et circonstances associés au manquement;

- tenir compte du degré de coopération entre le bénéficiaire et le Ministère;

- tenir compte de la volonté et de la capacité du bénéficiaire de remédier un manquement;

- s'assurer que la gestion du manquement est la moins intrusive que possible;

- la nomination d'un séquestre-administrateur ne se fait qu'en dernier recours dans la Politique de prévention et gestion des manquements afin d'assurer la prestation continue des programmes et des services aux membres de la collectivité.

- le bénéficiaire doit être avisé et avoir l'opportunité de remédier le manquement avant d'augmenter le niveau de gestion de manquement. Par contre, il peut y a avoir des circonstances où le Ministère doit agir rapidement sans donner la chance au bénéficiaire de remédier le manquement.

Le Ministère ou le bénéficiaire peuvent, à tout moment, identifier des mesures raisonnables qu'ils peuvent prendre pour remédier un manquement. Cela peut inclure la retenue de tout ou une partie des fonds normalement payables en vertu de l'entente de financement, jusqu'à ce que le manquement soit remédié. Les manquements concernant la production de rapports qui donnent lieu à l'interruption des fonds seront soumis aux directives sur les rapports financiers et de la gestion des rapports, ainsi que le cadre de contrôle de gestion qui sont programmées dans le Système de Gestion d'Information de Subventions et Contributions.

Les mesures de gestion des manquements sont appliquées en fonction de la cote de risque global lié à la gestion des manquements, laquelle est établie par le processus d'Évaluation des manquements et acceptée par l'agent responsable qui détient le pouvoir délégué (voir le complément 1). La principale mesure de gestion des manquements peut être modifiée si une mise à jour de l'Évaluation des manquements le justifie, sous réserve de l'approbation de l'autorité déléguée, afin de tenir compte des progrès réalisés par le bénéficiaire pour corriger la situation.

| Mesure principale de gestion des manquements | Recommandée par | Acceptée par |

|---|---|---|

| Manquement géré par le bénéficiaire (ex : Plan sur 90 jours) | ASF ou équivalent | Gestionnaire des ASF avec l'avis à CGPT ou équivalent |

| Retenir les fonds | ASF ou équivalent | Gestionnaire des ASF ou équivalent |

| Exiger un Plan d'action de gestion (PAG) | Gestionnaire des ASF ou équivalent | CGPT ou équivalent |

| Nommer un séquestre-administrateur de l'entente de financement (SAEF) | CGPT ou équivalent | Programme / Directeur général régional/ Directeur exécutif régional |

| Résilier l'entente | CGPT ou équivalent | Programme / Directeur général régional/ Directeur exécutif régional |

Voici les quatre résultats possibles du processus d'évaluation des mesures de gestion des manquements.

- le redressement de la situation ne progresse pas comme prévu – une réévaluation s'impose. Le plan peut être adapté aux circonstances ou modifié dans le but d'améliorer le rendement;

- le redressement de la situation se déroule comme prévu – le plan peut être adapté aux circonstances ou modifié dans le but d'améliorer le rendement;

- le redressement est terminé – la stratégie de retrait est mise en œuvre; ou

- le redressement n'est plus nécessaire.

5.2.4.2.1 Première mesure de gestion des manquements : Plan de 90 jours géré par le bénéficiaire

Si la cote de risque global lié à la gestion des manquements est faible et si le bénéficiaire est jugé apte à remédier aux manquements dans un délai d'environ 90 jours, avec l'approbation appropriée, l'agent responsable communique les renseignements suivants au bénéficiaire :

- la possibilité de préparer une stratégie corrective pour remédier aux manquements dans les trente (30) jours civils qui suivent où l'avis du manquement est donné;

- la possibilité d'obtenir un soutien pour aider à remédier aux manquements; et

- la décision du Ministère d'accepter ou non la stratégie corrective préparée par le bénéficiaire.

Le soutien d'un conseiller nommé par un bénéficiaire peut être mis en œuvre pour un seul programme ou un groupe de programmes, et il peut être appliqué à tous les programmes du Ministère et à l'administration de base du bénéficiaire. On a recours à cette mesure lorsque le bénéficiaire fait preuve de bonne volonté sans avoir la capacité nécessaire pour remédier aux manquements. Le financement pour les services d'un conseiller nommé par un bénéficiaire n'étant pas fourni par le Ministère, l'établissement d'un Plan d'action de gestion devrait être envisagé d'abord.

Dans le cadre de la stratégie corrective, le bénéficiaire présente la mesure corrective à prendre sous la forme de son choix, par manquement ou par groupes de manquements communs, et indique par qui la mesure sera prise dans le délai prévu de 90 jours. L'agent responsable s'adresse au bénéficiaire pour s'entendre sur des points de repère et surveille par la suite les progrès réalisés relativement à ces repères. La stratégie corrective n'est pas intégrée à l'entente de financement à titre de modification.

5.2.4.2.2 Deuxième mesure de gestion des manquements : Retenue des fonds

Lorsqu'un manquement est repéré, l'agent responsable concerné peut retenir les fonds. Ces fonds auraient autrement été versés dans le cadre de l'entente de financement.

Les Directives sur les rapports financiers et la gestion des rapports autorisent la retenue de fonds sans qu'il soit nécessaire d'entreprendre un processus officiel d'Évaluation des manquements.

5.2.4.2.3 Troisième mesure de gestion des manquements : Obligation de préparer un Plan d'action de gestion

Si la cote de risque global lié à la gestion des manquements indique un risque moyen, avec le consentement du Comité de gestion des paiements de transfert (CGPT), le Ministère avise le bénéficiaire par écrit qu'il est tenu de préparer un Plan d'action de gestion.

Le Plan d'action de gestion est ajouté à l'entente de financement en vigueur par une modification, au moyen des instruments assignés de collecte de données pour satisfaire aux exigences de production de rapports trimestriels.

On a recours au Plan d'action de gestion autogéré lorsque le bénéficiaire fait preuve de bonne volonté et qu'il a la capacité nécessaire pour remédier aux manquements. Cette activité dirigée par le bénéficiaire doit être acceptable pour le Ministère.

Les principes suivants s'appliquent pour définir les exigences relatives au Plan d'action de gestion :

- l'élaboration et la mise en œuvre du Plan d'action de gestion doivent refléter le risque pour la population desservie, et la mise en œuvre du plan doit être achevée dans un délai de 60 jours civils qui suivent où l'avis du manquement est donné;

- les manquements individuels ou les groupes de manquements semblables sont classés par ordre de priorité en fonction du niveau de risque;

- dans la mesure du possible, le Plan d'action de gestion aide les bénéficiaires permanents à maintenir le niveau d'autorisation de contribution qu'ils exercent et favorise les innovations visant à améliorer les résultats du programme;

- le Plan d'action de gestion est adapté à la complexité de la situation de manquement. Le Plan d'action de gestion peut inclure un Plan financier dans le but d'améliorer la situation financière du bénéficiaire ou un Plan de développement des capacités s'il doit améliorer les qualifications ou les compétences de son personnel pour remédier aux manquements;

- l'agent responsable peut exiger qu'une série de mesures soit intégrée au Plan d'action de gestion pour favoriser la réussite dans une situation particulière (p. ex. recours à un conseiller nommé par un bénéficiaire, conseil tribal, etc.);

- on trouve une liste des critères d'acceptation et d'examen du Plan d'action de gestion dans le Cahier de travail du plan d'action de gestion;

- si le bénéficiaire n'a pas la capacité nécessaire pour préparer ou mettre en œuvre un Plan d'action de gestion, le soutien d'un conseiller nommé par un bénéficiaire est aussi exigé pour que le plan soit approuvé.

- les parties peuvent modifier le Plan d'action de gestion pour tenir compte de l'évolution des circonstances ou dans le but d'améliorer les résultats.

- l'obligation d'élaborer un Plan d'action de gestion peut être retirée dès que les manquements qui présentaient un risque élevé et moyen indiqués dans l'avis du bénéficiaire sont corrigés;

- afin d'assurer une stabilité et une résilience à long terme et d'éviter la répétition des manquements, le bénéficiaire peut poursuivre l'exécution du Plan de développement des capacités dans le cadre du Plan d'action de gestion après la fin de l'application de ce dernier; et

- on trouve dans le Cahier de travail du plan d'action de gestion une liste des critères d'évaluation pour mettre fin à un Plan d'action de gestion.

5.2.4.2.4 Quatrième mesure de gestion des manquements : Recours à la gestion de l'entente de financement par un séquestre-administrateur

On ne devrait l'appliquer qu'en dernier recours, pour assurer la prestation continue des programmes et des services aux membres de la collectivité. Avec l'autorisation du responsable de la région ou du programme, l'agent responsable avise le bénéficiaire de la nomination d'un séquestre-administrateur de l'entente de financement si l'on juge que l'une ou l'autre des circonstances suivantes est en place:

- la cote de risque global lié à la gestion des manquements est élevée;

- il y a querelle au sujet de gouvernance, et le Ministère est incapable de déterminer qui sont les dirigeants d'une Première nation, ou le quorum n'est plus atteint, ce qui entrave le déroulement normal des activités;

- le bénéficiaire ne veut pas remédier à la situation de manquement ou n'est pas en mesure de le faire;

- la mise en oeuvre du Plan d'action de gestion dans le délai prévu ou le recours à un conseiller nommé par un bénéficiaire n'a pas produit le résultat voulu; ou

- le recours à la gestion de l'entente de financement par un séquestre-administrateur s'impose en raison de circonstances extraordinaires.

Voir la Directive sur la gestion des ententes de financement par un séquestre-administrateur pour plus d'information sur cette mesure de gestion de manquement.

Pour aider l'agent responsable, un onglet supplémentaire a été ajouté à la fin de l'Outil d'évaluation des manquements afin d'évaluer si la nomination d'un séquestre-administrateur est la solution la plus appropriée. Cet onglet consiste d'un certain nombre de questions, qui sont généralement répondu oui ou non, et un espace est prévu pour documenter des preuves à l'appui des réponses de l'évaluateur. L'objectif des questions est de faciliter le processus de prise de décision et de fournir le responsable délégué avec toutes les informations disponibles au Ministère.

5.2.4.2.5 Cinquième mesure de gestion des manquements : Résiliation de l'entente

Si la cote de risque global lié à la gestion des manquements est élevée, l'agent responsable, avec l'autorisation du responsable de la région ou du programme, avise le bénéficiaire que l'entente sera résiliée en expliquant les raisons de cette décision.

L'agent responsable peut accorder au bénéficiaire un délai maximum de 14 jours civils à compter de la date de réception de l'avis par lequel le Ministère annonce au bénéficiaire qu'il doit fournir de l'information indiquant qu'un manquement n'a pas eu lieu ou que la situation a déjà été corrigée.

Après la résiliation de l'entente, le Ministère prend les mesures suivantes :

- verser au bénéficiaire tous les montants qui lui sont dus;

- mettre fin aux paiements à date fixe;

- exiger du bénéficiaire qu'il lui rende des comptes pour toutes les dépenses faites aux termes de l'entente ou prendre des dispositions pour la réalisation d'une vérification indépendante de ces dépenses;

- exiger le remboursement des fonds inutilisés et des dépenses inadmissibles; et

- prendre toute autre mesure que l'agent responsable estime nécessaire dans les circonstances pour minimiser les répercussions sur la population desservie et protéger l'intérêt public.

5.2.5 Pilier 3 – Durabilité

La durabilité met l'accent sur les mesures proactives et stratégiques prises pour assurer la prestation continue des programmes et aide à identifier les manques en matière de capacité qui peuvent mener à un manquement dans les termes et conditions de l'entente de financement s'il n'est pas remédié. La Politique sur la prévention et gestion des manquements vise à accentuer la création et l'entretien de relations avec le bénéficiaire afin que les ententes de financement soient conformes, et continuent à être en conformité. Le Ministère travaillera avec le bénéficiaire pour suivre les progrès sur les Plans d'action qui ont été créés pour renforcer les capacités des bénéficiaires et d'aider le bénéficiaire à gérer et remédier une situation de manquement. L'objectif de renforcer les capacités du bénéficiaire doit toujours être présent dans tous les processus liés à la prévention et la gestion des manquements. Dans un tel cas, les bénéficiaires émergent souvent de la prévention et de la gestion des manquements avec succès et une capacité accrue, et de plus grandes chances à éviter un manquement dans le futur.

Voici des façons dont le Ministère peut aider le bénéficiaire dans le développement de ses capacités:

Évaluation générale (ÉG)

La préparation de l'Évaluation générale permettra d'identifier les problèmes liés aux capacités. Ces problèmes seront traités par la mise en œuvre de stratégies d'atténuation, et ils sont surveillés de manière continue. La résolution de ces problèmes permet également de renforcer les capacités. En comblant ces manques en matière de capacité, on permet d'assurer le succès continu du bénéficiaire à livrer les programmes aux membres de la communauté.

Plan de développement de gestion (PDG)

Le Ministère encourage les bénéficiaires à s'engager dans un processus d'amélioration continue et de faire en sorte qu'un Plan de développement de gestion fait parti de ce processus. Un Plan de développement de gestion peut contenir certains éléments qui font parti d'une stratégie de sortie de la gestion d'un manquement ou utiliser le Cahier de travail de l'évaluation générale pour déterminer l'admissibilité des bénéficiaires au financement par contribution globale ou d'autres modes de financement souples pour analyser les lacunes. Un Plan de développement de gestion et des plans similaires sont encouragés car ils peuvent permettre l'admissibilité au bénéficiaire à du financement pour du développement de ses capacités.

Conseiller nommé par un bénéficiaire

L'embauche ciblée d'un conseiller nommé par un bénéficiaire est une mesure prise par le bénéficiaire pour combler les lacunes de sa capacité avant qu'un manquement se produit. Un guide a été préparé pour les bénéficiaires qui en ont besoin et / ou sont tenus de demander du soutien consultatif pour des programmes individuels.

Cadre de développement communautaire

Ce cadre décrit une approche de développement communautaire dans les communautés autochtones qui vise à faciliter l'amélioration des résultats individuels et collectifs, le bien-être et la qualité de vie dans les collectivités autochtones. L'approche est basée sur des investissements qui répondent aux besoins de la communauté tout en donnant accès à un large éventail de programmes ministériels liés à la capacité. Le Ministère travaillera en étroite collaboration avec les bénéficiaires et d'autres partenaires lorsque cela est possible pour soutenir ce principe. L'objectif est d'identifier et d'appliquer de manière appropriée les ressources disponibles pour aider à maintenir ou d'établir la prestation du programme de façon durable et éviter les manquements.

Programme de développement professionnel et institutionnel

L'objectif de ce programme est de financer des projets de la gouvernance à l'échelle communautaire et institutionnelle afin d'améliorer la capacité des collectivités inuites et des Premières nations pour exécuter les fonctions essentielles du gouvernement. Chacune des régions du Ministère a un budget indépendant pour le Programme de développement professionnel et institutionnel, dont elle se sert pour financer des projets qui amélioreront la capacité de la gouvernance des communautaires inuit et des Premières nations se trouvant dans cette région. Pour être admissible à ce financement, les Premières nations sont encouragées de compléter l'Outil de planification de la capacité de gouvernance, qui est un cahier de travail autonome, pratique et détaillé qui peut aider aux Premières nations d'élaborer une feuille de route sur cinq ans qui prévoit et priorise des projets et initiatives visant l'amélioration de leur capacité de gouvernance et axés sur les collectivités.

Organismes autochtones

Les bénéficiaires peuvent aussi consulter des organismes autochtones qui appuient les Premières nations dans le développement de leurs capacités sur le Plan des finances, de l'administration et de la gestion. En voici deux :

- l'Association des agents financiers autochtones du Canada (AAFA)

- le Conseil de gestion financière des Premières nations

Conseils tribaux

Les conseils tribaux sont financés par le Ministère dans le cadre de la Politique du programme de Financement des conseils tribaux. Ils ont comme mandat de dispenser des services consultatifs aux bandes membres et sont responsables d'aider ces derniers à développer leurs capacités.

Communautés de pratique

Les bénéficiaires peuvent renforcer leurs capacités en consultant d'autres communautés de pratique (par exemple d'autres Premières nations / conseils tribaux) qui sont prêts à partager leurs meilleures pratiques.

6.0 Surveillance et contrôles internes

Une surveillance et des contrôles supplémentaires qui favorisent la diligence raisonnable sont en place pour assurer l'application de cette directive au moyen des activités suivantes:

- le Système de gestion d'information des subventions et des contributions régit le suivi de toutes les obligations des bénéficiaires et rend l'information pertinente disponible pour permettre de repérer les manquements et d'analyser les tendances;

- les outils d'évaluation du risque, tels que l'Évaluation générale et l'Évaluation des manquements, contiennent des points de repère auxquels l'information relative à un bénéficiaire est comparée pour établir un profil de risque;

- des membres du personnel occupant des postes de plus en plus élevés examinent les documents de décision, conformément à la procédure de délégation des pouvoirs fondée sur le risque, pour évaluer les recommandations et appuyer l'application d'une approche cohérente à l'ensemble des bénéficiaires; et

- les mesures de gestion des manquements sont mises en œuvre par l'envoi d'un avis, tel que l'exigent les termes de l'entente de financement, avec l'explication des raisons du ou des manquements.

6.1 Soutien au personnel

Le Ministère appuie autant que possible le développement des compétences du personnel afin de satisfaire aux exigences organisationnelles, notamment par les moyens suivants:

- la formation du personnel relativement au cadre de contrôle de gestion des paiements de transfert et les processus administratifs connexes; et

- des centres d'expertise régionaux et nationaux pour appuyer le personnel dans l'exercice de ses responsabilités.

6.2 Surveillance du processus de gestion des manquements

La surveillance des activités liées au cadre de contrôle de gestion des paiements de transfert et au traitement des transactions est exercée par le dirigeant principal des finances et les Services de la vérification et de l'évaluation.

6.3 Examen ou évaluation du processus de gestion des manquements

Le Système de gestion d'information des subventions et des contributions fournit des indicateurs de rendement pour l'examen ou l'évaluation de cette directive.

- Le module d'évaluation générale contient une base de données pluriannuelle qui fournit le profil de risque des bénéficiaires au niveau de l'entité et à celui des programmes, à divers degrés d'intervention.

- Le module de gestion des manquements contient une base de données pluriannuelle des antécédents des bénéficiaires pendant qu'ils étaient soumis à la gestion des manquements.

6.4 Relations avec les bénéficiaires

Mobilisation des bénéficiaires en situation de manquement, notamment:

- répondre aux demandes de renseignements des bénéficiaires à propos de l'avis du Ministère en ce qui concerne les exigences des ententes de financement;

- communiquer aux bénéficiaires dès que possible l'information relative aux manquements dont le Ministère est au courant; et

- offrir un soutien au développement des capacités pour ajuster les capacités des bénéficiaires en fonction des exigences, avant de conclure une entente par le processus d'évaluation générale ou pendant la durée de l'entente par le processus de gestion des manquements.

7.0 Conséquences (Qu'arrive-t-il lorsque de sérieux problèmes surviennent dans le cadre des présentes politique et directives?)

Les conséquences de la non-conformité à cette directive sont énoncées dans l'article 7 de la Politique de prévention et de gestion des manquements (2013).

8.0 Demandes et renseignements

Pour toute demande de renseignements ou toute question concernant l'interprétation, veuillez communiquer avec:

Appendices

Appendice A - Références

Secrétariat du Conseil du Trésor : Politique sur les paiements de transfert (2008)

Secrétariat du Conseil du Trésor : Directive sur les paiements de transfert (2008)

AADNC : Cadre de contrôle de gestion intégré pour les subventions et contributions

AADNC : Politique de prévention et gestion des manquements

AADNC : Directive sur la gestion des ententes de financement par un séquestre-administrateur

AADNC : Directive sur l'évaluation générale

AADNC : Directive sur les rapports financiers

AADNC : Directive sur la gestion des rapports

AADNC : Politique du Programme de financement des conseils tribaux