Archivée : Directive 205 - Prévention et gestion des manquements

Format PDF (352 Ko, 42 pages)

Table des matières

1.0 Entrée en vigueur

Cette directive entre en vigueur en juin 2011.

1.1 Considérations relatives à la transition

Vous trouverez ci-dessous une liste d'éléments à prendre en considération pendant la transition de la Politique d'intervention concernant les ententes de financement, qui est entrée en vigueur le 1er avril 2007, à la Politique de prévention et gestion des manquements, en vigueur depuis juin 2011 :

- on peut continuer d'appliquer les mesures existantes de gestion des manquements, qui devraient permettre d'obtenir les résultats escomptés d'ici le 31 mars 2012. Toutes les obligations qui n'auront pas été honorées le 31 mars 2012 seront par la suite visées par cette nouvelle directive par la suite;

- les mesures actuelles de gestion des manquements (p. ex. interventions gérées par le bénéficiaire conformément au plan de redressement et interventions cogérées), qui ne produisent pas les résultats escomptés ou qui ne permettront probablement pas d'y arriver d'ici le 31 mars 2012, seront assujetties à cette directive le plus tôt possible. À cette fin, une évaluation des manquements sera réalisée et la transition devra être terminée dans l'année suivant le premier entretien avec le bénéficiaire à ce sujet;

- de nouvelles mesures de gestion des manquements seront élaborées et mises en œuvre dans le cadre de cette directive;

- dans des situations de risque élevé, la Directive sur la gestion des ententes de financement par un séquestre-administrateur (2011) pourrait s'appliquer.

2.0 Application (À qui s'applique cette directive?)

Cette directive s'applique aux fonctionnaires d'Affaires autochtones et Développement et du Nord Canada (ci-après désigné « le Ministère ») qui gèrent les paiements de transfert. Elle ne s'applique pas au financement accordé aux termes d'accords législatifs sur l'autonomie gouvernementale ni d'accords de financement découlant d'ententes fédérales-provinciales.

3.0 Énoncé de la directive (Quel est le but visé?)

3.1 Objectif

Cette directive a pour but de faciliter la mise en œuvre de la Politique de prévention et gestion des manquements (PPGM) au moyen de processus ministériels permettant de repérer les manquements. Aux termes de cette politique, l'approche fondée sur le risque est obligatoire. Cette approche met en lumière la responsabilité et la capacité du bénéficiaire ainsi que la prévention et la gestion des manquements pour assurer la conformité de la prestation des programmes, des projets et des services et de la dépense des fonds aux autorisations du Conseil du Trésor et aux dispositions de la Loi sur la gestion des finances publiques. Les objectifs de la Politique de prévention et gestion des manquements sont les suivants :

- appuyer le développement des capacités des collectivités pour qu'elles continuent d'accroître leur capacité d'autogestion, de prévenir les manquements et d'en empêcher la répétition;

- aider les bénéficiaires autant que possible à prévenir les manquements relativement aux ententes de financement;

- aider les bénéficiaires autant que possible à gérer les manquements et à y remédier sans délai;

- maintenir la prestation continue des programmes et des services aux collectivités autochtones financés par le Ministère même si le bénéficiaire est en situation de manquement;

- satisfaire aux exigences de responsabilisation, de transparence et de contrôle interne efficace dans la gestion des programmes de paiements de transfert du Ministère.

3.2 Résultats escomptés

Les résultats escomptés de cette directive sont les suivants :

- favoriser la réussite des ententes de financement individuelles; assurer la prestation des programmes, des projets et des services conformément aux modalités de l'entente de financement, aux autorisations du Conseil du Trésor et aux résultats escomptés du programme;

- aider le bénéficiaire dans la mesure du possible à prévenir les manquements, à en réduire la gravité et la durée et à éviter qu'ils se répètent;

- attribuer autant que possible des ressources pour le développement des capacités afin d'aider le bénéficiaire à surmonter les difficultés et d'appuyer l'amélioration continue;

- cerner les domaines où les manquements sont fréquents ou graves parmi les bénéficiaires, les programmes et les régions dans le but d'éclairer la prise de décisions concernant les investissements en trouvant des solutions communes — à caractère politique et opérationnel.

4.0 Contexte (Pourquoi cette directive est-elle importante?)

Par l'examen continu de l'information à laquelle il a accès en ce qui concerne la gestion du financement par le bénéficiaire et par d'autres stratégies, le Ministère aidera les bénéficiaires dans la mesure du possible dans les efforts qu'ils déploient pour prévenir les circonstances susceptibles de donner lieu à des manquements.

Il incombe au bénéficiaire de prévenir, de relever et de corriger les manquements au moyen d'outils ministériels, d'autres ressources et des processus décrits dans cette directive et la Directive sur la Gestion des ententes de financement par un séquestre-administrateur. AADNC appuie les efforts que déploient les bénéficiaires pour prévenir les manquements, d'abord, et au besoin pour les relever et les corriger rapidement, de manière appropriée et efficiente.

On met davantage l'accent dans la Politique de prévention et gestion des manquements sur le maintien de la relation avec le bénéficiaire, la prévention, le développement des capacités et la durabilité. Les modifications importantes suivantes ont pour effet d'assouplir le contexte et de le rendre plus positif.

| Ententes de financement — Politique d'intervention | Politique de prévention et de gestion des manquements |

|---|---|

| Gestion par le bénéficiaire conformément à un plan de redressement | Plan d'action de gestion (PAG) |

| Cogestion | Soutien d'une ressource spécialisée |

| Gestion par un séquestre-administrateur | Séquestre-administrateur de l'entente de financement (programme financés par AADNC seulement) |

| Intervention imposée au bénéficiaire à titre d'entité | La prévention et la gestion des manquements peuvent cibler un programme en particulier |

Cette directive est élaborée dans le but de produire une synergie avec d'autres éléments du régime de la Politique sur les paiements de transfert d'AADNC et appuie l'atteinte des objectifs de la Politique sur les paiements de transfert (2008) et de la Directive sur les paiements de transfert (2008) du Secrétariat du Conseil du Trésor (SCT) en utilisant une approche de gestion du risque qui définit certains des principaux processus opérationnels par lesquels le Ministère :

- repère les manquements;

- prend des décisions en fonction de son évaluation de la situation de manquement afin de déterminer la principale mesure de prévention et de gestion qu'il convient d'utiliser pour inciter le bénéficiaire à appliquer des stratégies correctrices efficaces;

- appuie dans la mesure du possible les efforts déployés par le bénéficiaire pour remédier aux manquements;

- surveille, ajuste et annule les mesures de gestion des manquements en fonction des progrès réalisés par le bénéficiaire dans ses efforts pour remédier aux manquements;

- appuie autant que possible le développement des capacités des bénéficiaires (en cours) chargés d'assurer la prestation de programmes multiples pour qu'ils puissent régler les problèmes et éviter qu'ils surviennent de nouveau, limitant ainsi les possibilités que les manquements se reproduisent;

- prend la décision de nommer un séquestre-administrateur de l'entente de financement; et

- prend la décision de mettre fin à une entente de financement.

On devrait lire cette directive en parallèle avec les sections de l'entente de financement qui se rapportent aux manquements et aux recours en cas de manquement.

La Directive sur les exigences des rapports financiers (2011) et la Directive sur la gestion des rapports (2011) prévoient la surveillance par le Ministère de la conformité aux exigences des ententes de financement en ce qui concerne les rapports financiers et non financiers. Ces directives prescrivent l'application de mesures correctives en cas de non-conformité.

Cette nouvelle directive prévoit d'autres mesures à appliquer lorsqu'un bénéficiaire ne respecte pas les obligations de son entente de financement. Dans les situations de risques élevés, la Directive sur la gestion des ententes de financement par un séquestre-administrateur (2011) peut aussi s'appliquer.

Un guide de l'utilisateur sur la gestion des manquements (2011) et un cahier de travail sur le plan d'action de gestion (2011) appuient la mise en œuvre de cette directive.

Le dirigeant principal des finances (DPF) est autorisé à émettre cette directive à l'appui de la Politique et de la Directive sur les paiements de transfert (2008) du Secrétariat du Conseil du Trésor (SCT), à la modifier ou à l'annuler et à y approuver des exceptions éventuelles.

5.0 Exigences de la Directive et responsabilités connexes (Comment les résultats attendus de la Directive seront-ils produits? Et qui fait quoi aux termes de cette directive?)

5.1 Responsabilités

Outre les responsabilités assignées aux agents en charge dans le cadre de la Politique de prévention et gestion des manquements, les tâches énoncées ci-dessous incombent aux personnes suivantes.

Sous-ministre, à titre d'administrateur principal des comptes est responsable de :

- veiller à ce que le Ministère ait la capacité d'assurer la mise en œuvre de cette directive et en surveiller l'application; et

- veiller à ce que des mesures de contrôle soient en place pour gérer les manquements des bénéficiaires de manière rentable et proportionnelle aux risques pour le programme et le bénéficiaire.

Dirigeant principal des finances (DPF), par l'entremise du Centre d'expertise des paiements de transfert (CEPT) est responsable de :

- maintenir cette directive;

- en surveiller la mise en œuvre, notamment en faisant enquête et en prenant des mesures en cas de problèmes importants de conformité à la directive et en assurant la surveillance nécessaire pour garantir la prise de mesures correctives appropriées pour régler les problèmes;

- fournir l'interprétation de cette directive ainsi que des conseils et un soutien à la mise en œuvre, y compris la production de guides, d'outils de travail et de formation, la définition des besoins des utilisateurs pour le développement du système Paiements de transfert aux Premières Nations et aux Inuits (PTPNI) et, enfin, porter à l'attention du sous-ministre toute difficulté ou lacune importante du rendement;

- veiller à ce qu'une fonction d'analyse critique soit établie par les directeurs régionaux des Services ministériels ou l'équivalent, et à ce que des outils soient en place pour l'exercice de cette fonction; et

- établir un programme d'examen fonctionnel de la mise en œuvre de cette directive.

Sous-ministre adjoint principal aux opérations régionales est responsable de :

- veiller à ce que les stratégies de développement des capacités, de prévention des manquements et de durabilité dans la prestation des programmes et des services soient mises en œuvre et satisfassent aux exigences de cette directive.

Sous-ministres adjoints sont responsables envers le sous-ministre de :

- s'assurer que les capacités appropriées soient en place pour mettre en œuvre les exigences de la présente directive.

Directeurs généraux, à l'administration centrale et dans les régions qui ont des responsabilités en matière de financement dans le cadre des programmes doivent en rendre compte au sous-ministre adjoint dont ils relèvent par :

- examiner l'incidence des manquements dans leurs secteurs de programmes pour déterminer s'il y a lieu d'ajuster la conception des programmes, les systèmes opérationnels connexes ou le soutien au personnel et aux bénéficiaires afin de réduire la fréquence des manquements;

- assurer la surveillance appropriée des décisions de gestion des manquements dans leurs directions ou régions respectives;

- surveiller la conformité à cette directive et aux lignes directrices qui en découlent par des vérifications périodiques et d'autres évaluations afin d'en assurer la mise en œuvre effective. Les régions sont tenues de prendre au besoin les mesures correctives qui s'imposent;

- veiller à ce que le personnel se conforme à cette directive;

- mettre en place des procédures régionales ou sectorielles pour assurer la mise en œuvre de la directive dans le contexte de l'organisation sectorielle régionale et en assurer l'examen périodique;

- mettre en place pour l'approbation des documents de décision une structure de gouvernance, qui peut inclure un comité de gestion des paiements de transfert (CGPT), y compris une fonction d'analyse critique par le DPF;

- élaborer et mettre en œuvre des examens d'assurance de la qualité pour déterminer si les processus régionaux actuels et ceux qui sont prévus sont conformes aux exigences de cette directive et effectivement appliqués;

- mettre en œuvre une stratégie nationale de sensibilisation et de communication afin de mieux faire comprendre la politique et les exigences opérationnelles qui en découlent et d'amener le personnel et les bénéficiaires à participer à la gestion des manquements;

- assurer la gestion effective des manquements des bénéficiaires pour les ententes qu'ils administrent; et

- approuver les stratégies de gestion des manquements pour les bénéficiaires qui ont des niveaux élevés de risque global en ce qui concerne la gestion des manquements.

Secteur des opérations régionales et Organisation des affaires du Nord, dans le but de favoriser la mise en œuvre cohérente et rentable de cette directive dans les régions sont responsables de :

- surveiller la réalisation aux normes de service;

- repérer les difficultés pan régionales liées à la mise en œuvre de la directive, élaborer des solutions communes et les appliquer ou les recommander au secteur responsable;

- examiner la nature et la fréquence des manquements pour définir les domaines prioritaires qui exigent des activités nationales de développement, et collaborer avec les autres secteurs à ce sujet au besoin; et

- intégrer la mise en œuvre de cette directive à celle des directives favorisant la gestion des risques et le développement des capacités.

Directeurs régionaux des Services ministériels, dans leur rôle de supervision indépendante par rapport aux opérations régionales sont responsables de :

- procurer conseils, soutien et aide pour élaborer des procédures régionales ou sectorielles qui visent la diligence raisonnable, leur donner l'occasion d'en faire la preuve; et

- mettre en œuvre des activités d'examen fonctionnel, conformément à l'exigence du Centre d'expertise des paiements de transfert.

Agents régionaux des services de financement ou leurs équivalents, qui sont le premier point de contact entre AADNC et les bénéficiaires qui leur sont assignés sont responsables de :

- diriger l'achèvement de l'évaluation générale et amener le bénéficiaire à participer à des activités d'atténuation du risque afin d'apporter la relation de financement dans les limites de la tolérance du risque d'AADNC;

- s'inspirer de tous les secteurs de programmes pertinents pour gérer la relation de financement;

- surveiller le respect des obligations du Ministère énoncées dans l'entente de financement. Les agents régionaux des services de financement sont chargés de porter à l'attention des bénéficiaires toute préoccupation que pourrait avoir le Ministère au sujet de la conformité à l'entente de financement. Ils doivent également aviser les bénéficiaires de la nécessité de prendre des mesures correctives lorsque le Ministère le juge nécessaire selon les renseignements dont il dispose;

- se tenir au courant des circonstances hors de l'ordinaire qui ont ou pourraient avoir des répercussions sur le rendement du bénéficiaire relativement à l'entente;

- consigner dans le système PTPNI les manquements dont ils prennent connaissance dans le cadre de leurs fonctions qui ne seraient pas consignés autrement dans le cadre de la gestion continue des rapports;

- réaliser au besoin une évaluation des manquements (voir l'article 5.2.3.1) et recommander des mesures appropriées de gestion des manquements;

- coordonner la mise en œuvre des mesures de gestion des manquements conformément à cette directive, notamment en informant le bénéficiaire qu'il peut faire appel à des ressources spécialisées, lesquelles sont en mesure de l'aider à remédier aux manquements et à éviter qu'ils se répètent, et en lui facilitant l'accès à ces ressources; et

- conserver la documentation connexe, conformément aux normes et aux systèmes du Ministère.

5.2 Approche de prévention, de gestion et de durabilité des manquements

5.2.1 Principes

La démarche dont il est question ici est une approche structurée qui met l'accent sur la prévention, le développement des capacités des bénéficiaires et la durabilité. Quand la gestion des manquements s'impose, la collaboration et la capacité du bénéficiaire ainsi que les principes particuliers à la Politique de prévention et gestion des manquements doivent être pris en considération :

- les bénéficiaires demeurent responsables de la conformité aux modalités énoncées dans les ententes de financement et doivent rendre des comptes à ce sujet. Ces modalités comprennent la gestion efficace et l'utilisation des ressources impliquées et la prévention des manquements. Si des manquements se produisent, les bénéficiaires doivent y remédier et prendre les mesures nécessaires pour corriger la situation sans tarder;

- AADNC fournit des fonds aux bénéficiaires conformément à des ententes de financement. Il examine les rapports des bénéficiaires pour s'assurer de l'utilisation appropriée des fonds et applique cette politique et les directives qui s'y rattachent comme il se doit;

- AADNC s'efforce de développer et de maintenir une relation de collaboration avec les bénéficiaires afin de renforcer la capacité et la santé financière nécessaires à la prestation durable, efficace et responsable des programmes et des services;

- AADNC s'efforce de communiquer clairement autant que possible les manquements dont il prend connaissance;

- l'utilisation volontaire de plans de formation des gestionnaires est fortement encouragée dans le cas des manquements présentant un risque faible;

- AADNC s'efforce autant que possible de faire en sorte que la gestion des manquements soit progressive et souple et de la mettre en œuvre de manière à donner au bénéficiaire l'occasion de remédier au manquement observé; et

- AADNC permet la gestion des manquements dans le cas d'un programme en particulier au besoin, pour faire en sorte que les mesures prises soient raisonnables, rentables et proportionnelles au risque pour le programme.

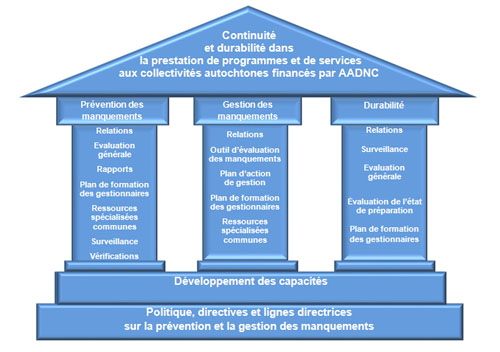

5.2.2 Les trois piliers de l'approche de prévention, de gestion et de durabilité

La description textuelle du graphique

Ce qui suit est une description textuelle de l'image illustrant une approche en trois volets de la prévention et la gestion des manquements dont le but est d'appuyer la prestation de programmes et de services grâce.

Décrite : Une structure de trois colonnes/piliers représentant chacune des trois de l'approche à savoir la Prévention des manquements, la gestion des manquements et la durabilité énoncées dans la politique de prévention et la gestion des manquements.

La structure comprend 4 parties :

- Un toit sous forme de triangle

- Trois triangles verticaux représentant les piliers supportant le toit

- Un rectangle représente le plancher; et

- Un rectangle représente la fondation.

La fondaion représente la base de l'approche afin de gérer efficacement les manquements. Les outils et/ou les instruments sont; les politiques, les directives et les lignes directrices. La fondation est appelée : Directives et lignes directrices de la prévention et la gestion des manquements.

Le plancher est appelé : développement de capacité.

les trois piliers sont appelés comme suit :

La prévention des manquements, comme l'en-tête, et les sous en-tête sont contitués de :

- Relations

- Évaluations générale

- Établissement des rapports

- Plan de développement

- Bassin de ressources spécialisées

- Conformité

- Vérifications

La gestion des manquements, comme l'en-tête, et les sous en-tête sont contitués de :

- Relations

- Outils d'évaluation des manquements

- Plan d'action de la direction

- Plan de développement

- Bassin de ressources spécialisé

la Durabilité, comme l'en-tête, et les sous en-tête sont contitués de :

- Relations

- Conformité

- Évaluations générale

- Évaluation préparatoire

- Plan de développement

La continuité et la durabilité des prestations de programme et de service finacées par AADNC à la collectivité illustrés dans le toit est l'objectif global de la gestion des manquements.

Figure 1 — On peut obtenir les modèles de ces outils de travail en format électronique du Centre d'expertise de la Direction des paiements de transfert.

Les trois piliers de l'approche de prévention, de gestion et de durabilité illustrés ci-dessus sont :

- la prévention des manquements;

- la gestion des manquements;

- la durabilité.

Les besoins opérationnels correspondant à chacun de ces trois piliers font l'objet du reste de cette directive. Le Guide de l'utilisateur sur la gestion des manquements et le Cahier de travail sur le plan d'action de gestion présentent des exemples ou des lignes directrices détaillées de ce qui suit :

- l'évaluation des manquements;

- le plan d'action de gestion;

- le contenu d'un avis de manquement; et

- les mesures et les processus principaux d'évaluation de gestion des manquements.

5.2.3 Premier pilier — Prévention des manquements

La prévention des manquements est un processus continu axé sur la relation avec les bénéficiaires de financement. Elle est inhérente aux processus opérationnels actuels d'AADNC. Comme on peut le voir dans la figure 1, la production de rapports fait partie de la prévention des manquements, ce qui en comprend l'examen et le suivi Note de bas de page 1, de même que l'examen annuel des états financiers vérifiés du bénéficiaire et l'évaluation générale. Il devrait aussi y avoir une surveillance continue, incluant des visites sur place par les agents des services de financement et les agents de programme, ainsi que des vérifications de la conformité aux modalités du programme et des enquêtes par suite de plaintes et d'allégations.

On devrait utiliser l'information recueillie par le passé et se servir de ces sources pour repérer des manquements potentiels, cerner les possibilités de prévention et guider des investissements stratégiques ciblés dans des activités comme le développement de la capacité de gouvernance et des capacités financières et administratives dans l'optique de la prévention des manquements. L'accès à ce financement nécessite un plan du bénéficiaire, élaboré par exemple aux termes du Cadre de développement communautaire, un plan de formation des gestionnaires ou un autre plan similaire qui indique clairement les avantages potentiels et le besoin de financement.

Le fait de maintenir une relation avec le bénéficiaire permet aux agents des services de financement et aux agents de programme de détecter les secteurs préoccupants en ce qui concerne les capacités du bénéficiaire et d'être proactifs dans la prévention des manquements. Les agents devraient être aux aguets et surveiller les indicateurs suivants qui font augmenter le potentiel de manquements. Cette liste n'est pas exhaustive et les agents ne devraient pas s'abstenir de prendre d'autres indicateurs en considération :

- une cote de risque moyen ou élevé résultant de l'évaluation générale et/ou dans un secteur de programme en particulier;

- des rapports incomplets ou en retard qui interrompent le financement du programme (PTPNI); cet indicateur comprend les retards dans la présentation des états financiers vérifiés, les réserves importantes exprimées par les vérificateurs ou leur refus d'émettre une opinion;

- une situation financière mauvaise ou qui se détériore, signalée par les indicateurs clés de la Directive sur l'évaluation financière, ce qui comprend l'érosion des fonds en fiducie du bénéficiaire et de ses comptes de capital et de produits en argent Indiens;

- une augmentation de la dette, comme des marges de crédit d'exploitation sans lien avec les achats de biens, que les flux de rentrées ne suffisent pas à rembourser;

- le transfert de fonds ministériels à des entreprises contrôlées par le bénéficiaire ou à d'autres programmes du gouvernement;

- des querelles d'élections ou de gouvernance qui entraînent l'incapacité du conseil à gérer les activités;

- la non-adhésion aux exigences de responsabilisation de l'entente de financement;

- des demandes de renseignements et des appels d'employés, de fournisseurs ou de créanciers qui ne reçoivent pas les paiements auxquels ils ont droit;

- les plaintes et les allégations de membres d'une Nation indiquant la non-prestation de services financés par AADNC;

- l'absence de plan d'activités (ou plan opérationnel) ou de budget, ou la non-conformité au budget.

La prévention dépend de la volonté du bénéficiaire de collaborer avec les représentants du Ministère pour régler les problèmes financiers et administratifs et ceux qui sont liés aux capacités. Quand des conditions indiquant un potentiel de manquements sont en place, des démarches devraient être faites pour amener le bénéficiaire à répondre aux préoccupations du Ministère. Ces démarches peuvent se faire informellement, par des appels téléphoniques et des réunions, ou de manière plus officielle par des observations consignées dans la lettre d'examen annuel de la vérification ou encore dans un avis écrit des résultats de la vérification de la conformité aux modalités du programme. Les mesures suivantes devraient être prises lorsqu'il y a risque pour le bénéficiaire de se retrouver en situation de manquement relativement à son entente de financement :

- demander au bénéficiaire de corriger la situation et lui indiquer un délai raisonnable pour le faire;

- encourager le bénéficiaire à établir volontairement un plan de formation des gestionnaires Note de bas de page 2 où sont indiqués les sujets de préoccupation et les moyens d'y remédier;

- les activités de surveillance du bénéficiaire devraient augmenter et le comité de gestion des paiements de transfert (CGPT) ou son équivalent régional devrait être avisé du potentiel de manquement. Le comité devrait être avisé et tenu au courant jusqu'à ce que le Ministère soit satisfait de la situation; et

- le recours ciblé aux services d'une ressource spécialisée est recommandé pour aider le bénéficiaire à éviter de se retrouver en situation de manquement relativement à l'entente de financement.

Si les activités de prévention ne suffisent pas à prévenir un manquement, l'approche de prévention, de gestion et de durabilité passe au pilier 2 — Gestion des manquements.

5.2.3.1 Repérage des manquements

Sources d'information

On peut repérer les manquements dans le cadre des processus opérationnels structurés du Ministère (p. ex. les régimes de conformité) ou par des moyens moins structurés (p. ex. des observations faites lors de visites sur place). Le système de paiement de transfert aux Premières Nations et aux Inuit (PTPNI) fournit des protocoles pour la saisie, le stockage et la consultation de ces deux types d'information sur les manquements.

Mesure informelle

Les agents des services de financement (ou leur équivalent) surveillent l'information sur les manquements fournie par les gestionnaires des programmes et les gestionnaires de la conformité. Lorsqu'ils observent des tendances problématiques, les agents peuvent communiquer avec le bénéficiaire pour confirmer la situation et encourager ce dernier à corriger le ou les manquements. S'il y a lieu, une mesure informelle peut être justifiée lorsqu'au moins deux des énoncés suivants s'applique :

- la cote de risque du bénéficiaire selon l'évaluation générale est faible;

- le risque présenté par les manquements est faible;

- on sait que le bénéficiaire a pris des mesures correctives, ou il s'est engagé à le faire;

- des circonstances antérieures reconnaissables ont précipité les manquements (p. ex. maladie ou départ d'employés, augmentation soudaine de la charge de travail, etc.); et

- des explications raisonnables justifient le retard dans la présentation de documents (p. ex. l'information du sous-traitant n'est pas reçue à temps pour la présentation du rapport).

Non-application d'une mesure d'intervention officielle

Des mesures sont prises pour communiquer avec le bénéficiaire afin de confirmer la situation et la décision de ne pas prendre de mesure officielle par une évaluation des manquements est consignée au dossier.

Application d'une mesure d'intervention officielle

Si, en surveillant l'information sur les manquements, l'agent des services de financement (ou son équivalent) observe des tendances problématiques, des mesures sont prises pour réaliser une évaluation des manquements dans les cas suivants :

- la nature de l'information sur les manquements permet de croire que le risque pour la population desservie est élevé; ou

- les mesures prise pour inciter le bénéficiaire à remédier aux manquements n'ont pas donné les résultats attendus.

Une évaluation des manquements sous la direction de l'agent des services de financement ou de l'agent responsable peut être jugée nécessaire. Dans le cadre de cette évaluation, l'agent peut commencer par mettre à jour l'évaluation générale du bénéficiaire afin de pouvoir exposer aux autorités d'approbation l'éventail des problèmes potentiels qui pourraient avoir des répercussions sur la prestation des programmes, des services, des activités et des projets financés par AADNC. Il pourrait également en résulter des modifications au profil de risque du bénéficiaire selon l'évaluation générale.

5.2.4 Pilier 2 – Gestion des manquements

La gestion des manquements est un processus opérationnel structuré qui sert à détecter les manquements, puis à déterminer la méthode la moins intrusive, la plus rentable et la plus rapide de redresser la situation. L'approche fondée sur le risque préconisée par la nouvelle Politique de prévention et gestion des manquements est moins normative que ne l'était l'approche préconisée par la Politique d'intervention s'appliquant aux ententes de financement. On peut y avoir recours comme moyen novateur de remédier aux manquements.

Le Ministère a tout un éventail de mesures à sa disposition, mais ces mesures doivent être nécessaires et raisonnables dans les circonstances, elles doivent être appliquées progressivement et communiquées au bénéficiaire, sans pour autant exclure la prise de d'autres mesures à la disposition du Canada aux termes de l'entente. Les mesures prises doivent être bien documentées et fondées sur des faits documentés plutôt que des conjectures.

Le fondement juridique des activités de gestion des manquements est contenu dans le texte de l'entente de financement. L'éventail des recours à la disposition du Ministère est également défini dans l'entente et le bénéficiaire y a consenti lors de la signature du document.

Tel que c'est précisé dans l'entente de financement, il y a manquement lorsque l'une ou l'autre des circonstances est présente :

- le bénéficiaire manque à l'une de ses obligations énoncées dans l'entente de financement en vigueur, une entente antérieure ou toute autre entente aux termes de laquelle il reçoit des fonds d'un ministère fédéral;

- le vérificateur du bénéficiaire refuse de se prononcer dans le cadre de la vérification réalisée aux termes de l'entente de financement ou donne une opinion défavorable des états financiers du bénéficiaire;

- le Ministère est d'avis qu'en ce qui concerne toute information financière liée au bénéficiaire examinée par le Ministère, la situation financière du bénéficiaire est telle que la prestation de tout programme pour lequel un financement est fourni aux termes de l'entente de financement est à risque;

- le Ministère est d'avis que la santé, la sécurité ou le bien-être de la collectivité autochtone risque d'être compromis; ou

- dans le cas où le bénéficiaire est une société, celle-ci fait faillite ou devient insolvable, est mise sous séquestre, recourt périodiquement aux avantages de quelconque loi traitant des débiteurs en faillite ou insolvables ou cesse d'être en règle avec les autorités fédérales ou provinciales compétentes à l'égard de sa constitution en personne morale.

5.2.4.1 Évaluation des manquements

L'évaluation des manquements est un processus opérationnel structuré qui permet d'obtenir les renseignements suivants dans le cas de manquements de la part de bénéficiaires :

- le risque pour la population desservie;

- le risque pour la réussite des mesures correctives;

- la cote de risque global lié à la gestion des manquements; et

- une ou des mesures de gestion des manquements recommandées — étayées par le processus de cotation du risque global lié à la gestion des manquements.

L'évaluation des manquements est réalisée conformément au Guide de l'utilisateur sur la gestion des manquements, aux cahiers de travail, aux formats et aux directives fournis par le dirigeant principal des finances.

Selon la cote de risque global lié à la gestion des manquements, le bénéficiaire présente un profil de risque « faible », « moyen » ou « élevé ». D'après cette cotation du risque, l'évaluation des manquements est présentée à des fins d'examen au responsable délégué approprié, tel qu'il est indiqué dans le tableau ci-dessous, avec des recommandations de mesures de gestion des manquements. Le responsable délégué peut accepter les mesures recommandées ou les refuser et proposer des solutions de rechange.

| Niveau de risque global | Bénéficiaire (en cours) chargé d'assurer la prestation de programmes multiples | Bénéficiaire de projet ou d'entente particulière | Approbation |

|---|---|---|---|

| Risque faible | Autocorrection surveillée (p. ex. plan de stratégies correctives sur 90 jours) | Autocorrection surveillée (p. ex. plan de stratégies correctives sur 90 jours) | Gestionnaire des services de financement ou l'équivalent et avis au CGPT régional |

| Risque modéré | Plan d'action de gestion — Soutien de ressource spécialisée | Plan d'action de gestion — Soutien de ressource spécialisée | CGPT régional |

| Risque élevé | Gestion des ententes de financement par un séquestre-administrateur | Résiliation de l'entente | Directeur général responsable du programme ou de la région |

5.2.4.1.1 Risque pour la population desservie

Comme l'indique le Guide de l'utilisateur sur la gestion des manquements, le risque pour la population desservie est déterminé par la considération des conséquences réelles ou potentielles d'une situation de manquement et du degré d'urgence de l'intervention.

L'information au sujet du bénéficiaire est comparée aux « considérations » liées au risque pour la population desservie ou aux sources du risque, telles qu'elles sont décrites dans le Guide, afin d'établir une cote de risque pour chaque manquement. Les cotes de risque servent à établir la priorité entre les mesures correctives. La cote cumulative pour tous les manquements sert à évaluer si le risque global pour la population desservie est faible, moyen ou élevé.

5.2.4.1.2 Risque lié aux mesures correctives

Pour déterminer si une cote de risque faible, moyen ou élevé s'applique à la mesure corrective, on compare l'information sur le bénéficiaire aux « considérations » liées aux mesures correctives, comme l'indique le Guide.

5.2.4.1.3 Cote de risque global lié à la gestion des manquements

Pour déterminer la cote de risque global lié à la gestion des manquements, laquelle est fondée sur le risque pour la population desservie et le risque lié aux mesures correctives, on applique le tableau 1 de l'annexe sur la détermination de la mesure de gestion des manquements du Guide de l'utilisateur sur la gestion des manquements.

La mesure de gestion des manquements est déterminée proportionnellement à la cote de risque global lié à la gestion des manquements. Cette cote peut être accompagnée de l'avis de l'agent responsable, qui se fonde sur l'information à laquelle il a accès.

L'agent responsable recommande par la suite une mesure de gestion des manquements. Si sa recommandation diffère de celle qui résulte de l'évaluation des manquements prévue dans le Guide de l'utilisateur sur la gestion des manquements, l'agent en indiquera la raison.

5.2.4.2 Principales mesures de gestion des manquements

Les cinq mesures principales de gestion des manquements sont énumérées ici par ordre ascendant de risque à gérer. Elles sont assujetties aux cycles d'évaluation suivants pour déterminer si les résultats prévus ont été atteints :

- application de l'autocorrection surveillée — suivi mensuelle;

- retenue des fonds prévus pour les services que l'agent responsable estime non essentiels — aussi souvent qu'on estime prudent de gérer le risque;

- exigence d'établir un plan d'action de gestion ou de procurer le soutien d'une ressource spécialisée — trimestriellement ou plus souvent si on estime qu'il est prudent de gérer le risque;

- recours à la gestion de l'entente de financement par un séquestre-administrateur — trimestriellement ou plus souvent si on estime qu'il est prudent de gérer le risque;

- résiliation de l'entente.

Les principales mesures de gestion des manquements ne doivent pas nécessairement être prises une à la suite de l'autre et n'empêchent pas l'agent responsable de prendre d'autres mesures prévues dans l'entente de financement. Cette manière de faire présente une certaine souplesse, ce qui permet de prendre des mesures raisonnables qui ne sont pas prévues dans l'entente. Un plan sur quatre-vingt-dix (90) jours en est un exemple, tout comme le paiement direct à un entrepreneur, en cas de défaut de paiement du bénéficiaire, pour mener à bien un projet d'immobilisation d'importance critique comme une usine de traitement des eaux. Les mesures de gestion des manquements sont appliquées en fonction de la cote de risque global lié à la gestion des manquements, laquelle est établie par le processus d'évaluation des manquements et acceptée par l'agent responsable qui détient le pouvoir délégué (voir le complément 1). La principale mesure de gestion des manquements peut être modifiée si une mise à jour de l'évaluation des manquements le justifie, sous réserve de l'approbation de l'autorité déléguée, afin de tenir compte des progrès réalisés par le bénéficiaire pour corriger la situation.

| Principale mesure de gestion des manquements | Recommandée par | Acceptée par |

|---|---|---|

| Application de l'autocorrection surveillée (p. ex. plan de 90 jours) | Agent des services de financement (ou l'équivalent) | Gestionnaire de l'agent des services de financement et avis au CGPT régional |

| Retenue des fonds prévus pour des services que l'agent responsable estime non essentiels | Agent des services de financement (ou l'équivalent) | Gestionnaire de l'agent des services de financement |

| Exigence d'établir un plan d'action de gestion | Gestionnaire de l'agent des services de financement | CGPT |

| Nommé un séquestre-administrateur de l'entente de financement | CGPT | Directeur général responsable du programme ou de la région |

| Résiliation de l'entente | CGPT | Directeur général responsable du programme ou de la région |

Voici les quatre résultats possibles du processus d'évaluation des mesures de gestion des manquements.

- le redressement de la situation ne progresse pas comme prévu — une réévaluation s'impose. Le plan peut être adapté aux circonstances ou modifié dans le but d'améliorer le rendement

- le redressement de la situation se déroule comme prévu — le plan peut être adapté aux circonstances ou modifié dans le but d'améliorer le rendement

- le redressement est terminé —la stratégie de retrait est mise en œuvre

- le redressement n'est plus nécessaire

5.2.4.2.1 Première mesure de gestion des manquements : autocorrection surveillée

Si la cote de risque global lié à la gestion des manquements est faible et si le bénéficiaire est jugé apte à remédier aux manquements dans un délai d'environ 90 jours, avec l'approbation du gestionnaire des services de financement ou son équivalent, l'agent responsable communique les renseignements suivants au bénéficiaire :

- la possibilité de préparer une stratégie corrective pour remédier aux manquements;

- la possibilité d'obtenir un soutien pour aider à remédier aux manquements (p. ex. lui fournir une liste de ressources spécialisées); et

- la décision du Ministère d'accepter ou non la stratégie corrective préparée par le bénéficiaire.

Le soutien d'une ressource spécialisée peut être mis en œuvre pour un seul programme, un groupe de programmes, et il peut aussi être appliqué à tous les programmes d'AADNC et à l'administration de base du bénéficiaire. On a recours à cette mesure lorsque le bénéficiaire fait preuve de bonne volonté sans avoir la capacité nécessaire pour remédier aux manquements. Un gestionnaire financier qui exerce aussi un pouvoir de signature comme celui d'un cogestionnaire demeure aussi une solution possible aux termes de la Politique de prévention et gestion des manquements. Le financement du soutien de ressources spécialisées n'étant pas fourni par le Ministère, l'établissement d'un plan d'action de gestion devrait d'abord être envisagé.

Dans le cadre de la stratégie corrective, le bénéficiaire présente la mesure corrective à prendre sous la forme de son choix, par manquement ou par groupes de manquements communs, et indique par qui la mesure sera prise dans le délai prévu de 90 jours. L'agent responsable s'adresse au bénéficiaire pour s'entendre sur des points de repère et surveille par la suite les progrès réalisés relativement à ces repères. La stratégie corrective n'est pas intégrée à l'entente de financement à titre de modification.

Dans le cadre de la stratégie corrective, l'agent responsable informe le bénéficiaire qu'il est tenu de préparer un plan d'action de gestion si une ou l'ensemble des situations suivantes se présente :

- le bénéficiaire rejette l'option de préparer une stratégie corrective;

- le bénéficiaire prépare une stratégie corrective, mais celle-ci n'est pas acceptable pour le Ministère;

- le Ministère et le bénéficiaire n'arrivent pas à s'entendre sur les points de repère de la stratégie;

- la stratégie corrective ne produit pas les résultats attendus dans le délai convenu.

5.2.4.2.2 Deuxième mesure de gestion des manquements : Retenue des fonds destinés à des services que l'agent responsable juge non essentiels

Lorsqu'un manquement est repéré, l'agent responsable concerné peut retenir les fonds destinés à des services qu'il juge non essentiels. Ces fonds auraient autrement été versés dans le cadre de l'entente de financement.

D'autres directives ministérielles autorisent la retenue de fonds sans qu'il soit nécessaire d'entreprendre un processus officiel d'évaluation des manquements.

5.2.4.2.3 Troisième mesure de gestion des manquements : Obligation de préparer un plan d'action de gestion

Si la cote de risque global lié à la gestion des manquements indique un risque moyen, avec le consentement du Comité de gestion des paiements de transfert (CGPT), le Ministère avise le bénéficiaire par écrit qu'il est tenu de préparer un plan d'action de gestion. Cette mesure est la forme de gestion des manquements la moins intrusive.

Le plan d'action de gestion est ajouté à l'entente de financement en vigueur par une modification, au moyen des instruments assignés de collecte de données pour satisfaire aux exigences de production de rapports trimestriels, en appliquant les modèles mentionnés dans le Guide de l'utilisateur sur la gestion des manquements. Les fonds seront retenus aux termes du cadre de contrôle de gestion si le bénéficiaire ne respecte pas les mises à jour trimestrielles.

On a recours au plan d'action de gestion autogéré lorsque le bénéficiaire fait preuve de bonne volonté et qu'il a la capacité nécessaire pour remédier aux manquements. Cette activité dirigée par le bénéficiaire doit être acceptable pour le Ministère.

Les principes suivants s'appliquent pour définir les exigences relatives au plan d'action de gestion :

- l'élaboration et la mise en œuvre du plan d'action de gestion doivent refléter le risque pour la population desservie, et la mise en œuvre du plan doit être achevée dans un délai de 60 jours civils;

- les manquements individuels ou les groupes de manquements semblables sont classés par ordre de priorité en fonction du niveau de risque;

- dans la mesure du possible, le plan d'action de gestion aide les bénéficiaires permanents à maintenir le niveau d'autorisation de contribution qu'ils exercent et favorise les innovations visant à améliorer les résultats du programme;

- le plan d'action de gestion est adapté à la complexité de la situation de manquement. Le plan d'action de gestion peut inclure un plan financier dans le but d'améliorer la situation financière du bénéficiaire ou un plan de développement des capacités s'il doit améliorer les qualifications ou les compétences de son personnel pour remédier aux manquements;

- l'agent responsable peut exiger qu'une série de mesures soit intégrée au plan d'action de gestion pour favoriser la réussite dans une situation particulière (p. ex. recours à une ressource spécialisée, au conseil tribal, etc.);

- on trouve une liste des critères d'acceptation et d'examen du plan d'action de gestion dans le Guide de l'utilisateur sur la gestion des manquements;

- si le bénéficiaire n'a pas la capacité nécessaire pour préparer ou mettre en œuvre un plan d'action de gestion, le soutien d'une ressource spécialisée est aussi exigé pour que le plan soit approuvé;

- les parties peuvent modifier le plan d'action de gestion pour tenir compte de l'évolution des circonstances ou dans le but d'améliorer les résultats;

- l'obligation d'élaborer un plan d'action de gestion peut être retirée une fois que les manquements qui présentaient un risque élevé et moyen indiqués dans l'avis au bénéficiaire ont été corrigés;

- afin d'assurer une stabilité et une résilience à long terme et d'éviter la répétition des manquements, le bénéficiaire peut poursuivre l'exécution du plan de développement des capacités dans le cadre du plan d'action de gestion après la fin de l'application de ce dernier;

- on trouve dans le Guide de l'utilisateur sur la gestion des manquements une liste des critères d'évaluation pour mettre fin à un plan d'action de gestion.

5.2.4.2.4 Quatrième mesure de gestion des manquements : Recours à la gestion de l'entente de financement par un séquestre-administrateur

Cette mesure est la plus coûteuse et la plus intrusive des formes de gestion des manquements. On ne devrait l'appliquer qu'en dernier recours, pour assurer la prestation continue des programmes et des services aux membres de la collectivité. Avec l'autorisation du responsable de la région ou du programme, l'agent responsable avise la Première nation ou le conseil tribal de la nomination d'un séquestre-administrateur de l'entente de financement si l'on juge que l'une ou l'autre des circonstances suivantes est en place :

- la cote de risque global lié à la gestion des manquements est élevée;

- il y a querelle au sujet de gouvernance, et le Ministère est incapable de déterminer qui sont les dirigeants d'une Première Nation, ou le quorum n'est plus atteint, ce qui entrave le déroulement normal des activités;

- le bénéficiaire ne veut pas remédier à la situation de manquement ou n'est pas en mesure de le faire;

- la mise en œuvre du plan d'action de gestion dans le délai prévu ou le recours à une ressource spécialisée n'a pas produit le résultat voulu;

- le recours à la gestion de l'entente de financement par un séquestre-administrateur s'impose en raison de circonstances extraordinaires.

Voir la Directive sur la gestion des ententes de financement par un séquestre-administrateur (2011).

5.2.4.2.5 Cinquième mesure de gestion des manquements : Résiliation de l'entente

Si la cote de risque global lié à la gestion des manquements est élevée, l'agent responsable, avec l'autorisation du responsable de la région ou du programme, avise le bénéficiaire que l'entente sera résiliée en expliquant les raisons de cette décision.

L'agent responsable peut accorder au bénéficiaire un délai maximum de 14 jours à compter de la date de réception de l'avis par lequel le Ministère annonce au bénéficiaire qu'il doit fournir de l'information indiquant qu'un manquement n'a pas eu lieu ou que la situation a déjà été corrigée — sauf si le délégataire détermine que des problèmes de santé et de sécurité urgents exigent une intervention immédiate. Cette option s'applique habituellement à des bénéficiaires autres que les Premières Nations.

Après la résiliation de l'entente, le Ministère prendra les mesures suivantes :

- verser au bénéficiaire tous les montants qui lui sont dus;

- mettre fin aux paiements à date fixe;

- exiger du bénéficiaire qu'il lui rende des comptes pour toutes les dépenses faites aux termes de l'entente ou prendre des dispositions pour la réalisation d'une vérification indépendante de ces dépenses;

- exiger le remboursement des fonds inutilisés et des dépenses inadmissibles;

- prendre toute autre mesure que l'agent responsable estime nécessaire dans les circonstances pour minimiser les répercussions sur la population desservie et protéger l'intérêt public.

5.2.5 Pilier 3 — Durabilité

5.2.5.1 Appui au bénéficiaire

Au sortir d'un processus fondé sur l'approche de prévention, de gestion et de durabilité, il arrive souvent que les bénéficiaires ont une capacité accrue et un fondement solide prometteurs. Le travail important effectué par le bénéficiaire ainsi que les agents des services de financement et les agents de programme peut servir à concrétiser la vision de leadership, à progresser vers une plus grande mesure d'indépendance et à favoriser le fonctionnement durable de la collectivité.

- AADNC encourage les bénéficiaires à participer à un processus d'amélioration continue ainsi qu'à faire que le plan de formation des gestionnaires fasse partie intégrante de ce processus. Le plan de formation des gestionnaires peut comprendre des éléments qui faisaient partie de la stratégie de sortie de la gestion des manquements ou prévoir l'utilisation du cahier de travail sur l'état de préparation pour réaliser une analyse des lacunes et préparer un plan en vue de devenir admissible au mode de financement global.

- Le Ministère encourage l'établissement de plans de formation des gestionnaires et autres plans du genre parce que c'est un moyen pour les bénéficiaires d'obtenir des fonds pour le développement des capacités.

5.2.5.2 Autres sources de développement des capacités

Le Cadre de développement communautaire du Ministère est un excellent moyen de planifier le développement des capacités de la collectivité. De plus, les bénéficiaires devraient être renvoyés à des organismes autochtones qui appuient les Premières Nations dans le développement de leurs capacités sur le plan des finances, de l'administration et de la gestion. En voici deux :

- l'Association des agents financiers autochtones du Canada (AAFA)

- le Conseil de gestion financière des Premières Nations (CGFPN)

En outre, les conseils tribaux sont financés par AADNC aux termes de la politique du Programme de financement des conseils tribaux. Ils ont pour mandat de fournir des services consultatifs particuliers et sont responsables envers les Premières Nations qui en sont membres de contribuer au développement des capacités. Les Nations qui ont un rendement élevé sont souvent prêtes à communiquer des pratiques exemplaires à d'autres Nations, par exemple en leur remettant des copies de leur constitution, de leurs règlements administratifs en matière de finance et d'administration et de leurs politiques.

Notons que les politiques, les processus et les procédures élaborés avec le soutien financier du Programme de développement professionnel et institutionnel peuvent être partagés avec d'autres bénéficiaires.

6.0 Situations d'urgence

6.1 État d'urgence local

Si un manquement survient lorsqu'un état d'urgence local est déclaré par l'autorité responsable fédérale, provinciale ou territoriale, le Ministère réagit en tenant compte des directives de l'autorité responsable. Le but est de favoriser une réponse coordonnée et efficace à la situation d'urgence.

6.2 Autres situations d'urgence

Le directeur général responsable du programme ou de la région peut ordonner d'accélérer les processus relatifs aux manquements lorsqu'il est évident qu'il faut intervenir de toute urgence pour gérer le risque de répercussions négatives graves.

7.0 Surveillance et contrôles internes

Une surveillance et des contrôles supplémentaires qui favorisent la diligence raisonnable sont en place pour assurer l'application de cette directive au moyen des activités suivantes :

- le système régit le suivi de toutes les obligations des bénéficiaires et rend l'information pertinente disponible pour permettre de repérer les manquements et d'analyser les tendances;

- les outils d'évaluation du risque, tels que l'évaluation générale et l'évaluation des manquements, contiennent des points de repère auxquels l'information relative à un bénéficiaire est comparée pour établir un profil de risque, appuyant ainsi des conclusions neutres, fondées sur des éléments probants, dépourvues de jugement de valeur et reproductibles;

- des membres du personnel occupant des postes de plus en plus élevés examinent les documents de décision, conformément à la procédure de délégation des pouvoirs fondée sur le risque, pour évaluer les recommandations et appuyer l'application d'une approche cohérente à l'ensemble des bénéficiaires;

- les mesures de gestion des manquements sont mises en œuvre par l'envoi d'un avis, tel que l'exigent les termes de l'entente de financement, avec l'explication des raisons de l'intervention.

7.1 Soutien au personnel

AADNC appuie autant que possible le développement des compétences du personnel afin de satisfaire aux exigences organisationnelles, notamment par les moyens suivants :

- la formation du personnel relativement au cadre de contrôle de gestion des paiements de transfert et les processus administratifs connexes;

- des centres d'expertise régionaux et nationaux pour appuyer le personnel dans l'exercice de ses responsabilités.

7.2 Surveillance du processus de gestion des manquements

La surveillance des activités liées au cadre de contrôle de gestion des paiements de transfert et au traitement des transactions est exercée par le dirigeant principal des finances et les Services de la vérification et de l'évaluation.

7.3 Examen ou évaluation du processus de gestion des manquements

Le système PTPNI fournit des indicateurs de rendement pour l'examen ou l'évaluation de cette directive, incluant :

- le module d'évaluation générale contient une base de données pluriannuelle qui fournit le profil de risque des bénéficiaires au niveau de l'entité et à celui des programmes, à divers degrés d'intervention; et

- le module de gestion des manquements contient une base de données pluriannuelle des antécédents des bénéficiaires pendant qu'ils étaient soumis à la gestion des manquements.

7.4 Relations avec les bénéficiaires

Mobilisation des bénéficiaires en situation de manquement, notamment :

- répondre aux demandes de renseignements des bénéficiaires à propos de l'avis du Ministère en ce qui concerne les exigences des ententes de financement;

- communiquer aux bénéficiaires dès que possible l'information relative aux manquements dont le Ministère est au courant; et

- offrir un soutien au développement des capacités pour ajuster les capacités des bénéficiaires en fonction des exigences, avant de conclure une entente par le processus d'évaluation générale ou pendant la durée de l'entente par le processus de gestion des manquements.

8.0 Conséquences (Que se passe-t-il si des problèmes importants se produisent relativement à cette directive?)

Les conséquences de la non-conformité à cette directive sont énoncées dans l'article 6 de la Politique de prévention et de gestion des manquements (2011).

9.0 Demandes de renseignements

Pour obtenir plus de renseignements ou pour toute question concernant l'interprétation de cette directive, communiquer avec le Centre d'expertise des paiements de transfert :

PaiementTransferCentreExpertise.TransferPaymentCentreExpertise@aadnc-aandc.gc.ca

Annexe A — Références

- Secrétariat du Conseil du Trésor : Politique sur les paiements de transfert (2008)

- Secrétariat du Conseil du Trésor : Directive sur les paiements de transfert (2008)

- AADNC : Cadre de contrôle de gestion intégré pour les subventions et contributions

- AADNC : Politique de prévention et gestion des manquements (2011)

- AADNC : Directive sur la gestion des ententes de financement par un séquestre-administrateur (2011)

- AADNC : Directive sur l'évaluation générale

- AADNC : Subventions et contributions – Manuel

- AADNC : Directive sur les rapports financiers

- AADNC : Directive sur la gestion des rapports

- AADNC : Politique du Programme de financement des conseils tribaux

Annexe B — Définitions

Bénéficiaire : Individu ou entité qui a été autorisé à recevoir un paiement de transfert ou qui l'a reçu.

Comité de gestion des paiements de transfert (CGPT) : Comité formé dans un secteur ou une région auquel sont confiées des responsabilités de gouvernance, chargé de surveiller le processus d'évaluation des manquements, d'approuver les ébauches de rapport d'évaluation des manquements et d'accepter les plans d'action de gestion (PAG) dans le secteur ou la région dont il est responsable.

Entente de financement : Entente ou documentation écrite constituant une entente entre le gouvernement du Canada et un demandeur ou un bénéficiaire, qui définit les obligations ou ententes des deux parties en ce qui concerne un ou plusieurs paiements de transfert.

Évaluation générale (EG) : Processus normalisé d'évaluation des bénéficiaires permettant de repérer d'éventuels problèmes qui pourraient avoir des répercussions sur la prestation des programmes et des services financés par AADNC et d'ajuster les exigences administratives proportionnellement à ce risque, de manière à ce que l'entente de financement soit gérée dans les limites de la tolérance au risque d'AADNC.

Gestion des ententes de financement par un séquestre-administrateur : Mesure principale de gestion des manquements, appliquée par le Ministère dans des situations à risque élevé, par laquelle le Ministère nomme un séquestre-administrateur de l'entente de financement pour gérer l'entente de financement du bénéficiaire pour une période pendant laquelle le bénéficiaire s'efforce de remédier aux causes sous-jacentes du manquement et de reprendre la responsabilité de l'entente de financement.

Plan d'action de gestion (PAG) : Plan principal, élaboré par le bénéficiaire, pour remédier au manquement, rétablir la situation, s'attaquer aux causes et empêcher la répétition. Ce plan permet aussi de repérer les écarts de capacité et les ressources auxquelles le bénéficiaire a accès pour assurer la réussite de la mise en œuvre.

Programme : Groupe d'activités apparentées conçues et gérées de manière à répondre à un besoin public particulier, souvent traités comme une unité budgétaire. Un programme peut être un projet ou un service.

Système Paiements de transfert aux Premières Nations et aux Inuits (PTPNI) : Système en ligne qui automatise les processus organisationnels des paiements de transfert d'AADNC, gère l'information relative aux ententes de financement et offre un accès en ligne aux Premières Nations et aux autres bénéficiaires de financement.