Audit des contrôles internes en matière de rapports financiers

Rapport d’audit interne

Préparé par la Direction générale des services de vérification et d’assurance

Septembre 2022

Version PDF (577 KB, 33 Pages)

Table des matières

Acronymes

- RCAANC

- Relations Couronne-Autochtones et Affaires du Nord Canada

- SAC

- Services aux Autochtones Canada

- CT

- Conseil du Trésor

- CIRF

- Contrôles internes en matière de rapports financiers

- DPFRE

- Dirigeant principal des finances, des résultats et de l’exécution

Résumé

Contexte

Les Canadiens s’attendent à ce que les ressources financières du gouvernement du Canada soient bien gérées et protégées par des contrôles internes équilibrés qui favorisent la souplesse et permettent de gérer les risques. Ils s’attendent en outre à ce que des rapports financiers fiables fassent preuve de transparence et rendent des comptes aux Canadiens sur la façon dont les fonds publics ont été dépensés en vue d'obtenir des résultats. Le système des contrôles internes en matière de rapports financiers (CIRF) d’une organisation vise à répondre à ces attentes. Le système des CIRF est donc conçu pour atténuer les risques en se fondant sur un processus permettant de cerner les principaux risques et à les classer par ordre de priorité, à déterminer l’efficacité des contrôles clés connexes et à mettre en oeuvre des mesures correctives.

La Loi sur la gestion des finances publiques du gouvernement du Canada désigne l’administrateur général à titre d’administrateur des comptes ayant la responsabilité de maintenir un système efficace des contrôles internes. La Politique sur la gestion financière du Conseil du Trésor (CT) mentionne en outre que le dirigeant principal des finances aide l’administrateur général à s’acquitter de ses responsabilités et de ses obligations de rendre compte en matière de gestion financière en dirigeant et en gérant la fonction de gestion financière du ministère et en ayant la responsabilité d’établir, de surveiller et de maintenir un système des CIRF axé sur les risques.

L’efficacité des processus permanents des contrôles internes qui constituent le système des CIRF est établie dans la déclaration de responsabilité de la direction englobant les CIRF. Jointe aux états financiers, l’annexe à la déclaration de responsabilité de la direction englobant les CIRF fournit l’assurance que les activités des contrôles internes menées par le ministère ont permis de maintenir un système efficace des CIRF grâce à la surveillance de ces contrôles internes et à des plans d’action.

Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) et Services aux Autochtones Canada (SAC) ont des déclarations distinctes de responsabilité de la direction englobant les CIRF. Le travail de soutien à la déclaration de responsabilité de la direction et de son annexe est effectué par l’équipe des contrôles internes du dirigeant principal des finances, des résultats et de l’exécution (DPFRE) de SAC. Les services sont fournis au DPFRE de RCAANC aux termes d’un accord sur les niveaux de service conclu entre les deux ministères. Cet accord établit les responsabilités relatives aux activités de contrôle interne au sein des deux ministères, y compris la planification, l’exécution et la surveillance du plan de contrôle interne décrit dans la déclaration de responsabilité de la direction englobant les CIRF et la préparation de cette déclaration de responsabilité de la direction englobant les CIRF. L’équipe des opérations financières de RCAANC assure des fonctions de liaison et d’analyse critique relativement aux services fournis par SAC.

Pourquoi est-ce important

Cet audit a été jugé prioritaire parce que le processus des CIRF n’a fait l’objet d’aucun audit depuis 2015 et que l’environnement opérationnel a changé avec la création de SAC et de RCAANC. De plus, les exigences de la politique ont été modifiées à la suite de la mise en oeuvre, en 2017, de la Politique sur la gestion financière du CT, qui a remplacé la Politique sur le contrôle interne du CT.

Qu’avons-nous examiné

L’objectif de l’audit était de fournir l’assurance que les processus soutenant le plan de contrôle interne de SAC et de RCAANC sont alignés sur les exigences relatives aux CIRF de la Politique sur la gestion financière du CT et répondent aux besoins en matière de champ d’application et de supervision de chaque ministère.

Qu’avons-nous constaté

Observations positives

Au cours de l’audit, certaines observations positives ont été observées, notamment :

- L’audit a révélé que les processus des CIRF incluaient les résultats des évaluations annuelles terminées au cours de l’année où l’évaluation a été effectuée. De plus, l’état d’avancement des résultats des évaluations annuelles a été communiqué dans le cadre des présentations sur la mise à jour des états financiers ministériels.

- Dans le cadre des évaluations réalisées, des recommandations ont été formulées après que les lacunes relatives aux contrôles ont été cernées, et les responsables fonctionnels ont élaboré des plans d’action de la direction pour combler ces lacunes.

Possibilités d’amélioration

Les domaines dans lesquels les processus et les pratiques de contrôle de la gestion pourraient être améliorés ont été identifiés, ce qui a donné lieu aux recommandations ci-dessous.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre à jour le cadre de gestion des contrôles internes afin de s’assurer qu’il reflète toutes les exigences de la Politique sur la gestion financière du CT, ainsi que le contexte opérationnel de chaque ministère.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient surveiller la mise en oeuvre des plans d’action de la direction à réaliser une fois que le système de suivi aura été entièrement mis en place.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient renforcer le processus d’évaluation des risques de façon à ce qu’il inclue un ensemble défini de critères et d’échelles de risque assorties d’indications détaillées pour chaque critère, ainsi que des explications à l’appui des évaluations de risque reflétant des données quantitatives et qualitatives.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient procéder à une évaluation des risques ou à une analyse de l’environnement qui tient compte des risques particuliers de chaque ministère sur le plan des rapports financiers et soutient le plan de surveillance des CIRF correspondant.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient veiller à formuler une conclusion quant à la solidité globale du système des contrôles internes en matière de rapports financiers, aux fins d’information interne. Cette conclusion devrait tenir compte des mises à l’essai qui n’ont pas été exécutées comme prévu, des lacunes relatives aux contrôles qui n’ont pas été entièrement corrigées par les plans d’action, ainsi que de leur éventuelle incidence.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre le plan de surveillance à jour pour traiter les processus opérationnels à risque élevé qui n’ont pas été mis à l’essai dans les délais prescrits.

Conclusion générale

L’équipe des contrôles internes du DPFRE de SAC fournit des services liés aux CIRF à SAC ainsi qu’à RCAANC. La portée de l'audit incluait donc les principales activités réalisées pour le compte des deux ministères de 2018-2019 à 2021-2022, ce qui comprenait le travail effectué dans le contexte des défis opérationnels liés à la pandémie de COVID-19.

Élaboré en 2015, le cadre de gestion des contrôles internes constitue le principal document d’orientation ministériel pour les activités liées aux CIRF. Bien que ce document présente toujours des directives sur les activités clés des CIRF, il ne reflète pas les changements opérationnels découlant de la création des deux nouveaux ministères. Le document n’est donc que partiellement conforme aux exigences de la Politique sur la gestion financière du CT.

Deux des éléments clés du processus des CIRF sont les plans de surveillance des CIRF, ainsi que les évaluations des risques ou les analyses de l’environnement qui permettent d’éclairer ces plans. Des lacunes ont été constatées au chapitre de la réalisation de ces évaluations des risques ou des analyses de l’environnement. La décision a été prise de délaisser les plans particuliers de surveillance de chaque ministère pour adopter un plan commun. Les principaux processus opérationnels liés à la production de rapports financiers de chaque ministère ont ainsi été intégrés aux processus opérationnels communs du plan de surveillance commun. On ignore toutefois si les mises à l’essai prévus pour les processus opérationnels communs seraient suffisamment détaillées pour refléter les besoins en la matière de processus opérationnels originaux ou si la fréquence de ces essais reflétait efficacement le risques des processus opérationnels inclus dans les regroupements communs.

Les résultats des activités liées aux CIRF ont été communiqués aux ministères. Ces rapports comprennent les résultats des mises à l’essai des processus opérationnels, les lacunes observées et les mesures correctives nécessaires pour y remédier. Ils ne présentaient toutefois aucune conclusion quant à la solidité globale du système des contrôles internes en matière de rapports financiers et aux conséquences associées au fait de ne pas procéder aux essais prévus, de même qu’aucune information actualisée sur la mise en oeuvre des mesures correctives visant les lacunes précédemment constatées.

Énoncé de conformité

L’audit est conforme aux normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et à la Politique sur la l’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Réponse de la direction

La direction approuve les constatations. Elle a accepté les recommandations contenues dans le rapport et a élaboré un plan d’action afin d’y répondre. Le plan d’action de la direction a été intégré au présent rapport.

1. Contexte

Les Canadiens s’attendent à ce que les ressources financières du gouvernement du Canada soient bien gérées et protégées par des contrôles internes équilibrés qui favorisent la souplesse et permettent de gérer les risques. Ils s’attendent en outre à ce que des rapports financiers fiables fassent preuve de transparence et rendent des comptes aux Canadiens sur la façon dont les fonds publics ont été dépensés en vue d’obtenir des résultats. Le système des contrôles internes en matière de rapports financiers (CIRF) d’une organisation vise à répondre à ces attentes. Le système des CIRF est donc conçu pour atténuer les risques en se fondant sur un processus permettant de cerner les principaux risques et à les classer par ordre de priorité, à déterminer l’efficacité des contrôles clés connexes et à mettre en oeuvre des mesures correctives.

La Loi sur la gestion des finances publiques du gouvernement du Canada désigne l’administrateur général à titre d’administrateur des comptes ayant la responsabilité de maintenir un système efficace de contrôles internes. La Politique sur la gestion financière du Conseil du Trésor (CT) mentionne en outre que le dirigeant principal des finances aide l’administrateur général à s’acquitter de ses responsabilités et de ses obligations de rendre compte en matière de gestion financière en dirigeant et en gérant la fonction de gestion financière du ministère et en ayant la responsabilité d’établir, de surveiller et de maintenir un système des CIRF axé sur les risques.

L’efficacité des processus permanents de contrôle interne qui constituent le système des CIRF est établie dans la déclaration de responsabilité de la direction englobant les CIRF. Jointe aux états financiers, l’annexe à la déclaration de responsabilité de la direction englobant les CIRF fournit l’assurance que les activités de contrôle interne menées par le ministère ont permis de maintenir un système efficace des CIRF grâce à la surveillance de ces contrôles internes et à des plans d’action.

Perspective ministérielle

Relations Couronne-Autochtones et Affaires du Nord Canada (RCAANC) et Services aux Autochtones Canada (SAC) ont des déclarations distinctes de responsabilité de la direction englobant les CIRF. Le travail de soutien à la déclaration de responsabilité de la direction et de son annexe est effectué par l’équipe des contrôles internes du dirigeant principal des finances, des résultats et de l’exécution (DPFRE) de SAC dans le cadre du plan de contrôle interne et des activités de mise à l’essai. Les services sont fournis au DPFRE de RCAANC aux termes d’un accord sur les niveaux de service conclu entre les deux ministères. Cet accord établit les responsabilités relatives aux activités de contrôle interne au sein des deux ministères, y compris la planification, l’exécution et la surveillance du plan de contrôle interne décrit dans la déclaration de responsabilité de la direction englobant les CIRF. L’équipe des opérations financières de RCAANC assure des fonctions de liaison et d’analyse critique relativement aux services fournis par SAC.

Processus des CIRF

Les responsables fonctionnels sont chargés de concevoir et de mettre en oeuvre des contrôles permettant de garantir la conformité aux exigences de la Politique sur la gestion financière du CT. Le DPFRE est quant à lui responsable de la mise sur pied, de la surveillance et du maintien d’un système des contrôles internes en matière de rapports financiers axé sur les risques, ainsi que de la prestation d’une assurance raisonnable en ce qui concerne le respect des exigences de la Politique sur la gestion financière du CT.

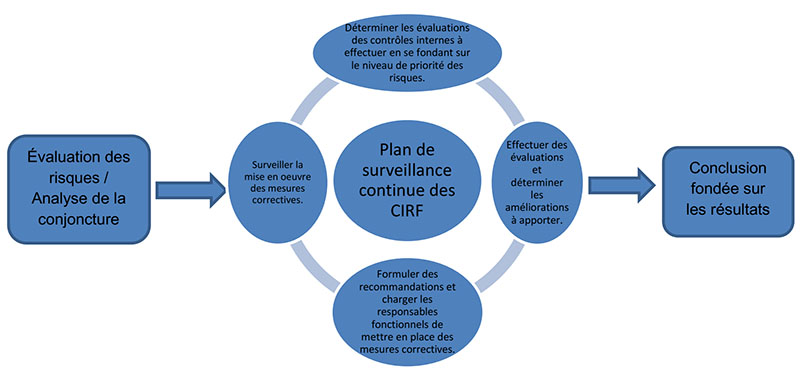

La figure 1 présentée ci-dessous illustre le processus des CIRF tel qu’il est décrit dans la Politique sur la gestion financière du CT. Une évaluation des risques ou une analyse de l’environnement doit être effectuée pour déterminer et évaluer le niveau de risque des contrôles financiers intégrés aux processus opérationnels. Un plan pluriannuel de surveillance continue des CIRF doit ensuite être élaboré en fonction du niveau de risque déterminé. Ce plan doit faire état du calendrier établi pour la réalisation des évaluations nécessaires pour s’assurer que les principaux contrôles fonctionnent comme prévu et que les risques sont atténués. Selon les résultats de ces évaluations, des plans d’action de la direction doivent être créés, et les responsables des processus opérationnels ciblés doivent être chargés de corriger les lacunes observées. Les résultats de l’évaluation, les mesures correctives et les éventuelles lacunes repérées doivent être présentés collectivement dans les états financiers annuels de SAC et de RCAANC.

Figure 1 − Description du processus des CIRF

Texte alternatif pour la figure 1 Description du processus de CIFR

La figure 1 illustre le Plan de surveillance continue des CIRF. En premier lieu, une évaluation des risques ou une analyse de la conjecture doit être effectuée pour déterminer et évaluer le niveau de risque des contrôles financiers intégrés aux processus administratifs. Le plan est fondé sur quatre étapes :

- Surveiller la mise en œuvre des mesures correctives;

- Déterminer les évaluations des contrôles internes à effectuer en se fondant sur le niveau de propriété des risques;

- Effectuer des évaluation et déterminer les améliorations à apporter;

- Formuler des recommandation et charger les responsables fonctionnels de mettre en place des mesures correctives.

En dernier lieu, il y a une conclusion qui est fondée sur les résultats suite à l’évaluation ou l’analyse de départ.

2. À propos de l'audit

L’audit des contrôles internes en matière de rapports financiers fait partie du plan d’audit axé sur les risques pour 2021-2022 et 2022-2023 de Relations Couronne-Autochtones et Affaires du Nord Canada et de Services aux Autochtones Canada, qui a été présenté au Comité ministériel d’audit, puis approuvé par les sous-ministres en juin 2021.

2.1 Pourquoi est-ce important

Cet audit a été jugé prioritaire parce que le processus des CIRF n’a fait l’objet d’aucun audit depuis 2015 et que l’environnement opérationnel a changé avec la création de SAC et de RCAANC. De plus, les exigences de la politique ont été modifiées à la suite de la mise en oeuvre de la Politique sur la gestion financière du CT en 2017, qui a remplacé la Politique sur le contrôle interne du CT.

2.2 Objectif de l’audit

L’objectif de l’audit consistait à fournir l’assurance que les processus soutenant le plan de contrôle interne de SAC et de RCAANC sont alignés sur les exigences relatives aux CIRF de la Politique sur la gestion financière de 2017 du CT et répondent aux besoins en matière de champ d’application et de supervision de chaque ministère.

2.3 Portée de l’audit

La portée de l’audit s’étendait aux activités liées aux CIRF de SAC et de RCAANC, ce qui comprend les évaluations des risques, le plan des CIRF, l’exécution de ce plan, la préparation des rapports sur les résultats et le suivi des mesures correctives. L’audit visait les activités liées aux CIRF réalisées au cours de la période d’avril 2018 à novembre 2021.

L’audit mettait l’accent sur le processus permettant d’effectuer le travail associé aux CIRF, comme la réalisation des évaluations des risques qui sous-tendent l’élaboration des plans de surveillance continue des CIRF et la préparation du rapport sur les résultats. L’audit n’a toutefois pas repris les essais relatifs à la conception et à l’efficacité opérationnelle des principaux processus opérationnels qui ont été effectués par l’équipe des contrôles internes du DPFRE de SAC. Ont également été exclues de l’audit les activités associées aux contrôles internes en matière de gestion financière, les ministères s’affairant toujours à mettre en oeuvre les travaux nécessaires pour établir, surveiller et maintenir un système des contrôles internes en matière de gestion financière axé sur les risques.

2.4 Approche et méthodologie de l’audit

L’audit a été mené conformément aux exigences de la Politique sur l’audit interne du CT et au Cadre de Référence International des Pratiques Professionnelles de l’Institut des auditeurs internes. L’équipe d’audit a examiné suffisamment d'éléments probants pertinents et obtenu suffisamment d’information pour apporter un niveau d'assurance raisonnable à l'appui de ses conclusions.

Effectué d’octobre 2021 à février 2022, le travail d’audit s’est échelonné sur trois phases : la planification, l’examen et la préparation du rapport. Les principales techniques d’audit utilisées comprenaient les suivantes :

- des entrevues avec les principaux intervenants;

- des revues générales des processus;

- un examen de la documentation pertinente, y compris des politiques, des procédures opérationnels et des lignes directrices;

- la mise à l’essai de dossiers, aux fins d’analyse de la façon dont le processus d’évaluation a été mis en oeuvre.

L'approche utilisée pour atteindre l'objectif de l’audit consistait, entre autres, à établir des critères d’audit permettant de formuler des observations et de tirer des conclusions. Les critères d’audit sont énoncés à l'annexe A.

3. Principales constatations et recommendations

3.1 Système établi des contrôles internes en matière de rapports financiers

Contexte

La Politique sur la gestion financière de 2017 du CT comporte des exigences relatives à l’élaboration de processus permettant d’obtenir l’assurance raisonnable que les ressources publiques sont utilisées avec prudence et dans un souci d'économie et que les lois, les règlements et les instruments de politique de gestion financière applicables sont respectés.

On s’attendait à ce que les ministères aient mis en place un système axé sur les risques en vue de la mise en oeuvre efficace et uniforme de contrôles internes en matière de rapports financiers. Devant s’aligner sur la Politique sur la gestion financière du CT, ce système des CIRF était également censé inclure les résultats de l’évaluation annuelle des contrôles internes. On s’attendait en outre à ce que des mesures correctives visant les lacunes des contrôles fassent l’objet d’une surveillance et d’un suivi jusqu’à ce que la mise en oeuvre soit terminée.

Risques

Il y a un risque que les système des CIRF axés sur les risques ne soient pas en place pour répondre aux exigences relatives aux rapports financiers et que les ministères ne soient pas conformes à la Politique sur la gestion financière du CT.

Constatations

3.1.1 Système axé sur les risques et processus des CIRF

En 2015, un cadre de gestion de contrôle interne a été mis en oeuvre en vue d’appuyer la surveillance du système des CIRF. Ce cadre tenait lieu de principal document de référence pour les activités relatives aux CIRF.

Le cadre de gestion des contrôles internes fournissait des indications de haut niveau sur les activités et les responsabilités clés de l’équipe des contrôles internes au chapitre de la surveillance du système des CIRF pour le compte de SAC et de RCAANC. Ces indications comprenaient ce qui suit :

- procéder à une évaluation des risques ou à une analyse de l’environnement de façon à valider les processus à risque élevé et à ajuster le plan de surveillance pluriannuel;

- procéder à l’évaluation annuelle axée sur les risques des CIRF en mettant à l’essai l’efficacité opérationnelle des principaux contrôles;

- assurer le suivi des mesures prises par la direction pour donner suite aux points à améliorer cernés durant l’évaluation;

- rendre compte des résultats de la mise à l’essai annuelle à la haute direction, y compris au dirigeant principal des finances (désormais appelé « dirigeant principal des finances, des résultats et de l’exécution »).

Bien que les activités clés énumérées dans le cadre de gestion de contrôle interne aient été toujours pertinentes, le document de 2015 était désuet et ne reflétait pas totalement les changements opérationnels et politiques. Ainsi, il ne tenait pas compte des changements organisationnels associés à la création de SAC et de RCAANC ni des nouveaux processus de préparation des rapports financiers qui sous-tendent leurs états financiers distincts. Il n’y avait aucun lien manifeste aux processus de surveillance de la gestion décrits dans la Politique sur la gestion financière de 2017 du CT qui permettent de s’assurer de l’application appropriée des exigences relatives aux contrôles internes. Ces processus de surveillance de la gestion permettent d’attester de ce qui suit :

- les documents qui soutiennent et représentent toutes les opérations financières de façon équitable sont conservés;

- l’inscription des opérations financières permet la préparation de renseignements, de rapports et d’états financiers internes et externes;

- les dépenses réalisées sont conformes aux pouvoirs délégués et les opérations non autorisées importantes sont évitées ou détectées au moment opportun;

- les ressources financières sont protégées contre les pertes matérielles découlant d’une mauvaise gestion, d’une fraude ou des omissions.

Les faiblesses du cadre de gestion de contrôle interne résultaient du fait que le système des CIRF n’avait fait l’objet d’aucun examen détaillé visant à cerner les lacunes et les faiblesses et que les processus n’avaient pas été mis à jour de manière à refléter les modifications apportées aux politiques et à l’environnement opérationnel. En l’absence d’un système de surveillance à jour et efficace, la capacité des ministères à fournir l’assurance raisonnable du respect des exigences de la Politique sur la gestion financière du CT pourrait être compromise.

3.1.3 Suivi des lacunes relatives aux contrôles

L’équipe des contrôles internes a procédé aux évaluations annuelles des CIRF associés à des processus opérationnels particuliers. Ces évaluations visaient à fournir l’assurance du fonctionnement efficace des contrôles internes en place, ainsi que de leur alignement sur la Politique sur la gestion financière du CT. De plus, ces évaluations prévoyaient que chaque fois que des lacunes étaient signalées, des recommandations devaient être formulées en vue de les corriger.

L’audit s’est penché sur trois évaluations réalisées antérieurement : l’évaluation des passifs éventuels de 2018-2019, l’évaluation des subventions et contributions de 2019-2020 et l’évaluation de la paie de 2020-2021. L’audit a constaté que chacune des évaluations étudiées a mené à la formulation de recommandations consécutives à la détermination des lacunes relatives aux contrôles. Les responsables fonctionnels ont élaboré des plans d’action de la direction pour combler ces lacunes.

Bien que des mesures correctives aient été définies et fait l’objet d’un suivi au cours de l’année de l’évaluation, elles n’ont pas, dans les années suivantes, été soumises à une surveillance active visant à s’assurer de la mise en oeuvre complète du plan d’action de la direction. L’absence de processus de surveillance de la mise en oeuvre des plans d’action de la direction pourrait donc entraîner des lacunes permanentes en matière de contrôle, ce qui se répercutera sur la solidité du système des CIRF.

Au cours de l’audit, l’équipe des contrôles internes a commencé à mettre au point un système de suivi qui permettra de surveiller la mise en oeuvre des mesures correctives décrites dans les plans d’action de la direction depuis l’exercice 2018-2019. À cette fin, l’équipe des contrôles internes a sollicité les responsables fonctionnels de SAC et de RCAANC afin d’obtenir les mises à jour sur l’état d’avancement des travaux qui leur permettront de remplir la grille de suivi. En étant encore à la phase préliminaire, ce document de suivi n’avait pas été entièrement rempli.

Recommandations

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre à jour le cadre de gestion des contrôles internes afin de s’assurer qu’il reflète toutes les exigences de la Politique sur la gestion financière du CT, ainsi que le contexte opérationnel de chaque ministère.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient surveiller la mise en oeuvre des plans d’action de la direction à réaliser une fois que le système de suivi aura été entièrement mis en place.

3.2 Conception du plan de surveillance continue des CIRF

Contexte

La Politique sur la gestion financière du CT exige que les ministères établissent un système des CIRF axé sur les risques qui prévoit une évaluation de ces risques tous les trois à cinq ans, ainsi que des analyses documentées de l’environnement chaque année de la période intermédiaire entre les évaluations des risques. Ces analyses de l’environnement comprennent les mêmes activités qu’une évaluation des risques complète, mais elles peuvent-être moins intenses et exhaustives. Une analyse de l’environnement consiste en fait à déterminer si le personnel, les processus ou les systèmes ont changé de manière significative afin de s’assurer que les contrôles internes demeurent efficaces et savoir si le plan de surveillance continue doit être mis à jour.

Les évaluations des risques ou les analyses annuelles de l’environnement étaient censées tenir compte des risques particuliers de chaque ministère, ce qui devait se refléter dans le plan de surveillance continue des CIRF. De plus, il était prévu qu’un ensemble de critères soit établi à l’appui de la sélection et du classement par ordre de priorité des processus opérationnels devant être visés par le plan de surveillance continue des CIRF.

Risques

Il y a un risque qu’aucune procédure d’évaluation des risques, y compris des critères définis, n’ait été établie, ce qui augmenterait la probabilité que des processus opérationnels à risque élevé ne soient pas identifiés et que les risques qu’ils posent ne soient pas adéquatement atténués. Il y a également un risque que le classement par ordre de priorité des processus opérationnels ciblés par une évaluation des CIRF ne tienne pas compte des risques particuliers des deux ministères, ce qui augmenterait la probabilité que les lacunes de contrôle qui donnent lieu à des états financiers erronés ne soient pas cernées et corrigées de façon proactive.

Constatations

3.2.1 Fréquence des évaluations des risques

L’audit a révélé que les évaluations des risques et les analyses de l’environnement n’étaient pas effectuées tous les ans comme l’exige la politique du CT. Lorsque des évaluations des risques étaient réalisées toutefois, les plans de surveillance étaient également mis à jour. L’exercice 2019-2020 fait toutefois exception, le plan de surveillance en vigueur à ce moment ayant été mis à jour sans qu’une évaluation des risques ou une analyse de l’environnement documentée ait eu lieu. Aucune preuve documentaire ne faisait état des critères appliqués ni des motifs justifiant la modification des niveaux de risque et les changements ultérieurement apportés au plan. Le tableau 1 indique la fréquence à laquelle les évaluations des risques et les plans de surveillance ont été mis à jour.

| Exercice financier | Évaluation des risques | Plan de surveillance des CIRF | ||

|---|---|---|---|---|

| SAC | RCAANC | SAC | RCAANC | |

| 2018-2019 | Évaluation exhaustive des risques | Évaluation exhaustive des risques | Plan de surveillance de SAC pour la période de 2019 à 2024 |

Plan de surveillance de RCAANC pour la période de 2019 à 2024 |

| 2019-2020 | Aucune évaluation des risques ni analyse de l’environnement | Aucune évaluation des risques ni analyse de l’environnement | Le plan de surveillance a été révisé, mais aucun soutien à la révision n’a été documenté. | Le plan de surveillance a été révisé, mais aucun soutien à la révision n’a été documenté. |

| 2020-2021 | Évaluation des risques de haut niveau | Plan de surveillance de SAC et de RCAANC pour la période de 2021 à 2026 | ||

| 2021-2022 | Aucune évaluation des risques ni analyse de l’environnement | Aucun plan de surveillance n’avait été approuvé pour 2022-2023 au moment de l’audit. | ||

Effectuée dans chacun des ministères, l’évaluation des risques de 2018-2019 était assortie de critères définis et d’échelles correspondantes (c.-à-d., risque élevé, modéré ou faible). Les conditions actuelles d’exploitation y étaient décrites en détail, tout comme les justifications des niveaux de risque, qui se fondaient sur des facteurs quantitatifs et qualitatifs. C’est en 2020-2021 que la mise à jour suivante de cette évaluation a été effectuée. Les critères de risque ont alors été réduits, aucune échelle n’a été établie pour définir les niveaux de risque élevé, modéré et faible et les cotes de risque déterminées ne s’appuyaient sur aucune justification. Enfin, au cours de la période intermédiaire entre cette évaluation et la suivante, aucune analyse de l’environnement documentée n’a été effectuée à l’appui des changements apportés aux plans de surveillance.

3.2.2 Plans de surveillance ministériel

Le plan de surveillance continue des CIRF pour la période de 2019 à 2024 décrivait un plan quinquennal d’évaluation des contrôles internes appliqués aux processus opérationnels qui présentent les risques les plus élevés. Chaque ministère avait créé son propre plan de surveillance continue des CIRF pour la période de 2019 à 2024, lequel faisait état de ses propres processus opérationnels et des risques particuliers en matière de rapports financiers.

Le plan ultérieur de surveillance continue des CIRF pour la période de 2021 à 2026 se fondait sur une approche commune aux deux ministères. Ce plan prévoyait le regroupement des différents processus opérationnels en processus communs aux deux ministères. Le tableau 2.1 présente les processus opérationnels de RCAANC et le tableau 2.2 ceux de SAC qui ont été intégrés en processus opérationnels communs.

Aucune documentation n’expliquait toutefois comment cette approche commune allait être appliquée concrètement. De même, aucune documentation ne présentait d’explications justifiant le regroupement des différents processus opérationnels en processus opérationnels communs. Aucun document ne permettait de déterminer si les processus devaient être soumis aux mêmes essais après avoir été regroupés en processus opérationnels communs.

Qui plus est, on ne peut dire clairement si l’approche commune a permis ou non d’évaluer efficacement les risques posés par les différents processus opérationnels. Par exemple, les prêts garantis étaient classés parmi les risques modérés dans le plan de surveillance continue de RCAANC pour la période de 2019 à 2024, mais ils ont été intégrés au groupe des passifs, qui était considéré comme présentant un risque élevé, dans le plan de surveillance continue de SAC et de RCAANC pour la période de 2021 à 2026. Aucune documentation ne permettait de savoir si le niveau de risque était dû au niveau le plus élevé des processus regroupés ou si le niveau de risque avait évolué d’un plan de surveillance à l’autre.

| Plan de surveillance de RCAANC pour la période de 2019 à 2024 | Plan de surveillance de RCAANC pour la période de 2021 à 2026 | ||

|---|---|---|---|

| Processus | Niveau de risque | Processus | Niveau de risque |

| Passifs éventuels – Revendications globales | Moyen | Passifs | Élevé |

| Passifs éventuels – Litiges généraux | Moyen | Passifs | Élevé |

| Passifs éventuels – Revendications particulières | Élevé | Passifs | Élevé |

| Passifs environnementaux | Moyen | Passifs | Élevé |

| Prêts garantis | Moyen | Passifs | Élevé |

| Contrôle au niveau des entités | Faible | Contrôle au niveau des entités | Élevé |

| Clôture financière et rapports | Élevé | Clôture financière et rapports | Moyen |

| Subventions et contributions | Élevé | Paiement de transfert | Élevé |

| Prêts directs | Faible | Actifs | Moyen |

| Immobilisations corporelles | Faible | Actifs | Moyen |

| Contrôles généraux de la technologie de l’information | Moyen | Contrôles généraux de la TI | Élevé |

| Administration de la paye | Élevé | Salaires et avantages | Élevé |

| Achats, dettes et paiements | Moyen | Dépenses pour la gestion | Élevé |

| Gestion des revenus et des dépôts de garantie | Faible | Revenus | Moyen |

| Plan de surveillance de SAC pour la période de 2019 à 2024 | Plan de surveillance de SAC pour la période de 2021 à 2026 | ||

|---|---|---|---|

| Processus | Niveau de risque | Processus | Niveau de risque |

| Compte en fiducie | Moyen | Passifs | Élevé |

| Contrôles au niveau des entités | Faible | Contrôle au niveau des entités | Élevé |

| Clôture financière et rapports | Élevé | Clôture financière et rapports | Moyen |

| Subventions et contributions | Élevé | Paiement de transfert | Élevé |

| Contrat avec Express Script Canada (ESC) pour Services de santé non assurés (SSNA) | Moyen | Paiement de transfert | Élevé |

| Immobilisations corporelles | Faible | Actifs | Moyen |

| Contrôles généraux de la technologie de l’information | Moyen | Contrôles généraux de la TI | Élevé |

| Administration de la paye | Élevé | Salaires et avantages | Élevé |

| Achats, dettes et paiements | Moyen | Dépenses pour la gestion | Élevé |

| Sans ESD pour Services de santé non assurés | Moyen | Dépenses pour la gestion | Élevé |

Les modifications apportées à l’approche de réalisation des évaluations des risques et des analyses de l’environnement et de mise à jour des plans de surveillance des CIRF, de même que l’absence d’évaluation ou d’analyse documentée, étaient la conséquence du roulement de personnel et de la perte de savoir organisationnel qui en a résulté au sein de l’équipe des contrôles internes. Les défis opérationnels associés à la pandémie de COVID-19 ont également eu des répercussions sur le travail de cette équipe.

Des évaluations des risques et des analyses de l’environnement insuffisantes pourraient limiter la capacité des ministères à cerner les changements significatifs dans leur environnement de risque. Cela limite également la capacité du plan de surveillance à cibler les processus opérationnels qui présentent les risques les plus élevés en matière de rapports financiers.

Par ailleurs, si les risques particuliers de chaque ministère ne sont pas pris en compte au moment de la mise à jour du plan de surveillance des CIRF, il est possible que ces risques ne soient pas atténués efficacement par les contrôles internes, ce qui pourrait donner lieu à des états financiers erronés.

Recommandations

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient renforcer le processus d’évaluation des risques de façon à ce qu’il inclue un ensemble défini de critères et d’échelles assorties d’indications détaillées pour chaque critère, ainsi que des explications à l’appui des évaluations de risque reflétant des données quantitatives et qualitatives.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient procéder à une évaluation des risques ou à une analyse de l’environnement qui tient compte des risques particuliers de chaque ministère sur le plan des rapports financiers et soutient le plan de surveillance des CIRF correspondant.

3.3 Rapports sur les résultats

Contexte

L’efficacité des processus de contrôle interne de toute l’année qui constituent le système des CIRF est établie dans la déclaration de responsabilité de la direction englobant les CIRF. Jointe aux états financiers, l’annexe à la déclaration de responsabilité de la direction englobant les CIRF fournit l’assurance que les activités de contrôle interne menées par le ministère ont permis de maintenir un système efficace des CIRF grâce à la surveillance de ces contrôles internes et à des plans d’action.

Pour que les DPFRE des deux ministères soient en mesure de fournir l’assurance de la solidité du système des CIRF, il faut que la totalité des renseignements sur la solidité de ce système et ses éventuelles lacunes soit communiquée dans le cadre des réunions internes. Ces renseignements comprennent les résultats des mises à l’essai, les essais qui n’ont pas été effectués, les lacunes des contrôles et les mesures correctives connexes.

Chaque ministère était censé avoir constitué d’exhaustifs dossiers d’information à l’appui de la conclusion relative à la solidité des contrôles internes.

Risques

Il y a un risque que les rapports sur les activités, les résultats et les mesures correctives associés aux CIRF ne présentent pas le niveau de détail requis pour déterminer la solidité du système des CIRF de chaque ministère.

Constatations

3.3.1 Exécution des mises à l’essai planifiées des processus opérationnels

L’équipe des contrôles internes a préparé la déclaration de responsabilité de la direction englobant les CIRF qui est exigée aux fins de préparation de rapports externes. L’information à inclure dans la déclaration est prescrite par les directives du CT.

Un dossier interne de présentation destiné à informer la direction était le principal document utilisé pour communiquer les résultats des activités liées aux CIRF. Cette présentation comprenait des données financières de haut niveau, un résumé du plan de contrôle interne, les mises à l’essai de processus operationnels qui ont été effectuées, ainsi que toute lacune observée relativement aux contrôles de ces évaluations. Bien qu’elle ait été exacte, l’information véhiculée dans cette présentation était incomplète. En effet, la présentation ne faisait aucune mention, par exemple, des résultats des autres activités clés liées aux CIRF, comme l’évaluation des risques ou l’analyse de l’environnement, les mises à l’essai des processus operationnels n’ayant pas été effectuées comme prévu et l’état d’avancement des plans d’action de la direction des années précédentes.

L’audit a passé en revue les mises à l’essai des processus opérationnels qui avaient été planifiées pour les exercices 2018-2019, 2019-2020 et 2020-2021 et qui étaient décrites dans les plans de surveillance en place ces années-là. Les essais planifiés ont été comparés aux mises à l’essai qui ont effectivement été réalisées. Or, cet examen a révélé que les essais planifiés n’étaient pas toujours mis à exécution dans leur totalité. En 2018-2019, 100 p. cent (6 sur 6) des évaluations prévues ont été effectuées, mais ce taux d’achèvement a diminué au cours des années suivantes. Ainsi, en 2019-2020, 43 p. cent (3 sur 7) des évaluations planifiées ont été réalisées et en 2020-2021, 50 p. cent (2 sur 4) des évaluations prévues ont été réalisées. L’équipe des contrôles internes a mentionné que les défis opérationnels attribuables à la pandémie de COVID-19 se sont répercutés sur sa capacité à procéder aux évaluations planifiées.

Les évaluations qui n’ont pas été effectuées ont été reportées aux exercices suivants. Par exemple, les mises à l’essai planifiées des processus opérationnels liés à la paie et aux subventions et contributions n’ont pas été réalisées en 2019-2020, mais plutôt en 2020-2021. Les évaluations prévues pour l’exercice 2020-2021 ont ainsi été repoussées aux années ultérieures, comme en témoignent les mises à l’essai des contrôles au niveau des entités, qui ont été repoussées à 2021-2022, et celles des contrôles généraux de la TI, qui sont reportées à l’exercice 2022-2023.

Ces retards, de même que le remaniement du calendrier des essais qui en a résulté, ont eu une incidence sur la réalisation des essais visant les processus à risque élevé. En 2019-2020, les exigences ministérielles consistaient à mettre à l’essai les processus à risque élevé tous les deux ans, les processus à risque modéré, tous les trois ans, et les processus à faible risque, tous les quatre ans. Comme aucune fréquence d’essais n’est établie dans l’actuel plan de surveillance continue des CIRF pour la période de 2021-2022 à 2025-2026, les exigences antérieures ont été utilisées comme base de référence raisonnable pour établir un calendrier de mise à l’essai garantissant une couverture adéquate. Le tableau 3 présente plusieurs processus opérationnels considérés comme présentant un risque élevé dans le plan de surveillance continue des CIRF, qui n’ont pas été soumis à une évaluation tous les deux ans, conformément aux exigences.

| Processus opérationnels | Niveau de risque | Dernière mise à l’essai | Date de la mise à l’essai actuellement planifiée | Nombre d’années écoulées entre la dernière mise à l’essai et la prochaine |

|---|---|---|---|---|

| Passifs éventuels – Litiges généraux | Élevé | 2018-2019 | 2023-2024 | 5 ans |

| Passifs éventuels – Passifs environnementaux | Élevé | 2017-2018 | 2023-2024 | 6 ans |

| Passifs éventuels – Revendications globales et particulières | Élevé | 2016-2017 | 2023-2024 | 7 ans |

| Contrôles au niveau des entités | Élevé | 2015-2016 | 2021-2022 | 6 ans |

| Contrôles généraux de la TI | Élevé | 2017-2018 | 2022-2023 | 5 ans |

3.3.2 Résultats des évaluations annuelles inclus dans les processus des CIRF

Comme l’énonce la Politique sur la gestion financière du CT, un système complet et exact des CIRF devrait inclure les résultats des évaluations annuelles des contrôles internes en matière de rapports financiers, les mesures prises et les plans pour l’avenir, y compris les services communs.

L’audit a révélé que les résultats de l’évaluation annuelle du système des CIRF étaient inclus dans les plans de surveillance continue des CIRF, dans le cas des évaluations effectuées au cours de l’année, tout comme les résultats de l’évaluation annuelle du système des contrôles internes en matière de services communs. En outre, l’état d’avancement des résultats des évaluations annuelles de SAC et de RCAANC a été communiqué dans le cadre des présentations sur la mise à jour des états financiers ministériels.

Les rapports internes ne contenaient pas d’information pertinente pour l’évaluation globale du système des contrôles internes en matière de rapports financiers. Cette information aurait pu inclure des renseignements sur les mises à l’essai planifiées qui n’ont pas été réalisées, l’incidence de ces retards, ainsi que l’état d’avancement des mesures correctives visant les lacunes cernées au cours des années précédentes.

L’absence d’évaluation des processus opérationnels à risque élevé pendant une longue période, de même que l’absence de rapports sur l’impact des plans d’action de la direction incomplets risquent de limiter la capacité de l’équipe des contrôles internes à tirer une conclusion quant à la solidité globale des processus de contrôle interne. Or, il incombe à l’équipe des contrôles internes d’informer la haute direction et de faire la démonstration de la solidité du système des contrôles internes en communiquant toute l’information pertinente, y compris ces éléments clés. Sans une telle information, il peut être difficile de dresser un tableau complet de l’état d’avancement des activités menées ou non, ainsi que des risques et des répercussions qui en découlent pour la solidité du système des CIRF. L’équipe des contrôles internes a expliqué que la production de rapports a été rationalisée en fonction de considérations opérationnels du moment, mais cela n’a pas été documenté.

Recommandations

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient veiller à formuler une conclusion quant à la solidité globale du système des contrôles internes en matière de rapports financiers, aux fins d’information interne. Cette conclusion devrait tenir compte des mises à l’essai qui n’ont pas été exécutées comme prévu, des lacunes relatives aux contrôles qui n’ont pas été entièrement corrigées par les plans d’action, ainsi que de leur éventuelle incidence.

- Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre le plan de surveillance à jour pour traiter sur les processus opérationnels à risque élevé qui n’ont pas été mis à l’essai dans les délais prescrits.

4. Conclusion

L’équipe des contrôles internes du DPFRE de SAC fournit des services liés aux CIRF à SAC aussi bien qu’à RCAANC. La portée de l’audit incluait donc les principales activités réalisées pour le compte des deux ministères de 2018-2019 à 2021-2022, ce qui comprenait le travail effectué dans le contexte des défis opérationnels liés à la pandémie de COVID-19.

Élaboré en 2015, le cadre de gestion des contrôles internes constitue le principal document d’orientation ministériel pour les activités liées aux CIRF. Bien que ce document présente toujours des directives sur les activités clés des CIRF, il ne reflète pas les changements opérationnels découlant de la création des deux nouveaux ministères. Le document n’est donc que partiellement conforme aux exigences de la Politique sur la gestion financière du CT.

Deux des éléments clés du processus des CIRF sont les plans de surveillance des CIRF, ainsi que les évaluations des risques ou les analyses de l’environnement qui permettent d’éclairer ces plans. Des lacunes ont été constatées au chapitre de la réalisation de ces évaluations des risques ou des analyses de l’environnement. La décision a été prise de délaisser les plans particuliers de surveillance de chaque ministère pour adopter un plan commun. Les principaux processus opérationnels liés à la production de rapports financiers de chaque ministère ont ainsi été intégrés aux processus communs du plan de surveillance commun. On ignore toutefois si les mises à l’essai des processus communs qui étaient planifiées devaient être suffisamment détaillées pour refléter les besoins en la matière des processus opérationnels originaux ou si la fréquence de ces essais devait refléter les risques posés par chacun des processus opérationnels inclus dans les regroupements communs.

Les résultats des activités liées aux CIRF ont été communiqués aux ministères. Ces rapports comprenaient les résultats des mises à l’essai des processus opérationnels, les lacunes observées et les mesures correctives nécessaires pour y remédier. Ils ne présentaient toutefois aucune conclusion quant à la solidité globale du système des contrôles internes en matière de rapports financiers et aux conséquences associées au fait de ne pas procéder aux essais prévus, de même qu’une mise à jour de la mise en oeuvre des mesures correctives visant les lacunes précédemment constatées.

5. Plan d'action de la direction

Réponse et plan d’action détaillés de la direction

L’équipe des contrôles internes de la Direction de la comptabilité ministérielle, des politiques et des contrôles internes de SAC fournit des services de contrôles internes à SAC aussi bien qu’à RCAANC. Au cours des dernières années, l’équipe a connu un important roulement de personnel, ce qui a entraîné une perte de savoir organisationnel et la documentation insuffisante des processus. Les répercussions de la COVID-19 ont aussi eu pour effet de provoquer un recentrage des efforts sur l’évaluation de l’incidence de la pandémie sur l’environnement de contrôle.

Bien qu’au cours des dernières années, il ait été impossible de procéder à certaines évaluations de processus à risque élevé dans les délais impartis (deux ans), bon nombre de mesures compensatoires de contrôle ont été utilisées pour fournir l’assurance de l’efficacité des contrôles internes et du faible risque d’inexactitudes importantes dans les états financiers. Dans le cas du processus relatif aux passifs éventuels par exemple, les méthodes d’évaluation des passifs sont demeurées les mêmes au cours des dernières années, à l’exception de la méthodologie des revendications particulières, qui a été modifiée en 2017-2018. Cette méthodologie mise à jour visant les revendications particulières a été soumise à un examen effectué par Ernst & Young en 2017-2018, lequel a conclu qu’elle était appropriée. Le plan d’action de la direction qui faisait état des recommandations d’améliorations à apporter au processus a été mis en oeuvre en 2018-2019. Le processus relatif aux passifs éventuels a encore été consolidé par la mise sur pied d’un comité au niveau du directeur général composé de représentants du secteur du DPFRE, des secteurs de programmes et des organismes centraux, notamment le Bureau du contrôleur général et le ministère des Finances chargé de passer en revue les soumissions trimestrielles relatives aux passifs éventuels, ainsi que toute revendication significative à l’appui du traitement comptable. Compte tenu de leur importance, le passif constitué des passifs éventuels de SAC et de RCAANC et les passifs environnementaux de RCAANC sont soumis tous les ans à un audit du Bureau du vérificateur général du Canada, dans le cadre de l’audit des Comptes publics du Canada. L’audit de 2020-2021 du BVG n’a révélé aucun problème concernant les passifs éventuels ou environnementaux de SAC et de RCAANC.

Étant d’accord avec les recommandations découlant de l’audit interne, la direction accordera la priorité à la mise en oeuvre de ces recommandations, et des efforts seront déployés pour documenter les processus, les constatations et les séances d’information à l’intention de la haute direction.

À ce jour, toutes les recommandations de la direction ont été entièrement mises en oeuvre par le secteur du DPFRE, à l’exception du cadre de contrôle interne qui est en cours de préparation et devrait être achevé d’ici le 31 décembre 2022.

Bien que la direction soit d’accord avec les recommandations découlant de l’examen de l’audit interne et qu’elle ait travaillé avec diligence pour les mettre en oeuvre avant la signature des états financiers ministériels de 2021-2022, la direction tient à préciser que l’audit n’a pas porté sur l’efficacité des contrôles internes, et qu’aucune préoccupation n’a été soulevée quant à la qualité de l’information financière de SAC ou de RCAANC au cours des dernières années.

Un contexte supplémentaire est également nécessaire en ce qui concerne la signification d’un système de contrôle interne axé sur les risques. Dans un système axé sur les risques, les évaluations du contrôle interne devront être planifiées en fonction du niveau de risque évalué et de la disponibilité des ressources. Les évaluations prévues peuvent être modifiées afin de répondre aux risques émergents, tels que l’incidence de la COVID sur le système de contrôles internes. Cela peut entraîner un retard dans la mise à l’essai d’autres processus opérationnels, ce qui est acceptable du point de vue de la politique. La direction reconnaît que toute modification du plan de surveillance continue et tout retard dans les essais doivent être correctement documentés et approuvés.

| Recommandations | Réponse de la direction/Mesures |

Gestionnaire responsable (titre) |

Date de mise en oeuvre prévue |

|---|---|---|---|

| 1. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre à jour le cadre de gestion des contrôles internes afin de s’assurer qu’il reflète toutes les exigences de la Politique sur la gestion financière du CT, ainsi que le contexte opérationnel de chaque ministère. | L’équipe de la Comptabilité ministérielle, des politiques et des contrôles internes (CMPCI) a préparé l’ébauche d’une version mise à jour du cadre des contrôles internes en 2021-2022. Ce cadre sera mis au point de façon définitive en 2022-2023 et comprendra les exigences énoncées dans la Politique sur la gestion financière du CT, notamment le processus de suivi de la mise en oeuvre des plans d’action de la direction qui n’ont pas encore été appliqués, ainsi que le contexte opérationnel de SAC et de RCAANC. | Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 décembre 2022 |

| 2. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient surveiller la mise en oeuvre des plans d’action de la direction à réaliser une fois que le système de suivi aura été entièrement mis en place. | Au T3 et au T4 de 2021-2022, la CMPCI a surveillé la mise en oeuvre des plans d’action de la direction achevés l’année précédente (paye et salaires, et subventions et contributions) en s’adressant aux bureaux de première responsabilité et en rendant compte des progrès à la haute direction (à l’ADPF tous les trimestres et au DPFRE tous les ans). La CMPCI poursuivra sa surveillance de la mise en oeuvre de façon trimestrielle jusqu’à ce que tous les plans d’action de la direction (PAD) soient entièrement mis en oeuvre. Un système de suivi incluant tous les plans d’action de la direction a été élaboré et mis en oeuvre. Les PAD issus des évaluations précédentes des contrôles internes ont été ajoutés, le statut des PAD non résolus a été mis à jour en consultation avec les BPR. Les PAD des nouvelles évaluations seront ajoutés afin de s'assurer que tous les PAD soient contenus dans ce même registre central. Tous les PAD à haut risque ont été entièrement résolus ou sont en voie de l’être. L’équipe de contrôle interne assurera un suivi trimestriel auprès des BPR jusqu’à ce que les PAD soient entièrement mis en oeuvre et fera rapport à la haute direction sur l’état d’avancement et les risques potentiels des PAD qui restent non résolus au-delà de la date de mise en oeuvre prévue. |

Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 juillet 2022 |

| 3. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient renforcer le processus d’évaluation des risques de façon à ce qu’il inclue un ensemble défini de critères et d’échelles de risque assorties d’indications détaillées pour chaque critère, ainsi que des explications à l’appui des évaluations de risques reflétant des données quantitatives et qualitatives. | SAC a fait appel à un cabinet de conseil externe ayant une connaissance approfondie des contrôles internes du secteur public pour examiner le processus d’évaluation des risques de SAC et de RCAANC. Le processus d’évaluation des risques de 2018 a été examiné. Le processus d’évaluation des risques a été élaboré en interne à SAC en 2018. Il a été élaboré sur la base des normes et des pratiques exemplaires du secteur, y compris les orientations et les outils de l’Institut des auditeurs internes. Le cabinet d’experts-conseils a confirmé que notre approche de l’évaluation des risques est conforme au cadre du Committee of Sponsoring Organizations of the Treadway Commission (COSO) et à la politique du CT, qu’elle est comparable à celle des autres ministères et qu’elle est suffisante pour répondre aux besoins de SAC et de RCAANC. Leur conclusion générale est que ce processus d’évaluation des risques est solide. Au cours de cet examen, le processus d’évaluation des risques a été amélioré pour renforcer encore ses résultats. Les améliorations suivantes ont été mises en oeuvre :

|

Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 juillet 2022 |

| 4. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient procéder à une évaluation des risques ou à une analyse de l’environnement qui tient compte des risques particuliers de chaque ministère sur le plan des rapports financiers et soutient le plan de surveillance des CIRF correspondant. | Des évaluations des risques ou des analyses de l’environnement ont été effectuées la plupart des années, mais la CMPCI améliorera la documentation du processus à l’appui des conclusions générales quant à la solidité du système des contrôles internes axé sur les risques, ainsi qu’aux risques d’état financiers erronés et aux mises à jour connexes du plan de surveillance continue. La CMPCI a effectué une évaluation complète et distincte des risques pour SAC et RCAANC à la suite de l’examen et du renforcement de son processus de 2018, et a mis à jour les plans de surveillance continue de 2022-2023 à 2026-2027. L’évaluation du risque 2022 a suivi la méthodologie suivante :

Les évaluations finales des risques ont été examinées et approuvées par la haute direction. Cela a abouti à deux évaluations distinctes des risques pour SAC et RCAANC, qui prennent en compte les risques liés aux rapports financiers de chaque ministère, ainsi qu’à des plans de surveillance continue sur cinq ans, qui tiennent compte du niveau de risque et du temps écoulé depuis la dernière évaluation. |

Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 juillet 2022 |

| 5. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient veiller à formuler une conclusion quant à la solidité globale du système des contrôles internes en matière de rapports financiers, aux fins d’information interne. Cette conclusion devrait tenir compte des mises à l’essai qui n’ont pas été exécutées comme prévu, des lacunes relatives aux contrôles qui n’ont pas été entièrement corrigées par les plans d’action, ainsi que de leur éventuelle incidence. | La CMPCI a fourni une conclusion annuelle sur la solidité du système des contrôles internes axé sur les risques en matière de rapports financiers dans la présentation au CMA, ainsi que dans la note d’information au sous-ministre qui accompagne les états financiers ministériels et la lettre de déclaration mise à jour. Il convient de noter que le système des contrôles internes de la gestion financière (y compris les rapports) est axé sur les risques et est conçu pour fournir une assurance raisonnable, et non une assurance absolue. Pour cette raison, la conclusion ne peut que donner l’assurance que le système des contrôles internes fonctionne efficacement. Cela est conforme aux exigences de la Politique sur la gestion financière et du Guide sur le contrôle interne en matière de gestion financière du CT. La conclusion selon laquelle le système des contrôles internes des rapports financiers axé sur les risques fonctionne efficacement et tient compte des éléments suivants :

|

Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 août 2022 |

| 6. Les dirigeants principaux des finances, des résultats et de l’exécution de SAC et de RCAANC devraient mettre le plan de surveillance à jour pour traiter les processus opérationnels à risque élevé qui n’ont pas été mis à l’essai dans les délais prescrits. | Dans les plans de surveillance continue de 2022-2023 à 2026-2027 de SAC et RCAANC, l’évaluation prévue a été décrite sur la base de la mise à jour de l’évaluation complète et distincte des risques pour SAC et RCAANC. Les évaluations ont été classées par ordre de priorité en fonction du niveau de risque évalué et du temps écoulé depuis la dernière évaluation. Le plan met à l’essai les processus à risque élevé tous les deux ans, les processus à risque moyen tous les quatre ans et les processus à risque faible tous les six ans. Ce changement du délai entre les évaluations des plans de surveillance continue des années précédentes, qui a été apporté pour s’aligner sur la capacité des ressources, est conforme aux directives du CT et aux pratiques de contrôle interne des autres ministères. Le plan de surveillance continue aboutit à l’évaluation de cinq à six processus opérationnels par an. Pour ce faire, nous nous appuierons sur un important contrat-cadre pluriannuel, qui permettra à l’équipe de la CMPCI d’engager plusieurs cabinets d’experts-comptables pour effectuer les évaluations requises. |

Directeur, Comptabilité ministérielle, politiques et contrôles internes | 31 août 2022 |

Annexe A: Critères de l'audit

Afin de garantir un niveau d’assurance approprié pour répondre aux objectifs de l’audit, les critères suivants ont été élaborés.

Critères de l'audit

1. Un système des CIRF axé sur les risques a été établi, fait l’objet d’une surveillance et est maintenu.

1.1 Des processus des CIRF sont en place pour garantir la tenue de registres qui soutiennent et représentent toutes les opérations financières de façon équitable.

1.2 Des processus des CIRF sont en place pour garantir que l’inscription des opérations financières permet la préparation de renseignements, de rapports et d’états financiers internes et externes.

1.3 Des processus des CIRF sont en place pour garantir la conformité des dépenses réalisées aux pouvoirs délégués, ainsi que l’évitement ou la détection des opérations non autorisées importantes au moment opportun.

1.4 Des processus des CIRF sont en place pour garantir que les ressources financières sont protégées contre les pertes importantes découlant d’une mauvaise gestion, d’une fraude ou d’une omission.

1.5 Les processus des CIRF incluent les résultats de l’évaluation annuelle du système des contrôles internes en matière de rapports financiers, des mesures prises et des plans futurs.

1.6 Les processus des CIRF incluent les résultats de l’évaluation annuelle du système des contrôles internes en matière de services communs.

1.7 Lorsque des lacunes relatives aux contrôles et des risques non atténués sont repérés, des mesures correctives sont établies aux fins de mise en oeuvre.

2. Le plan de contrôle interne est axé sur les risques et accorde la priorité aux exigences de production de rapports financiers de chaque ministère.

2.1 Le plan de contrôle interne axé sur les risques reflète les risques en matière de rapports financiers de chaque ministère.

2.2 Un ensemble de critères a été établi à l’appui de la sélection et du classement par ordre de priorité des processus inclus dans le plan de contrôle interne.

3. Les DPFRE de SAC et de RCAANC reçoivent suffisamment d’informations pour assurer leur fonction de supervision.

3.1 La conclusion quant à la solidité des processus de contrôle interne mis à l’essai dans le plan de contrôle interne est exacte et complète. Elle fait état des essais qui n’ont pas été effectués, des lacunes constatées relativement aux contrôles et des mesures correctives connexes.

3.2 La conclusion quant à la solidité des processus de contrôle interne précise l’état d’avancement des lacunes relatives aux contrôles cernées au cours des années précédentes et indique si les mesures correctives ont permis de les résoudre.