Cahier de travail du plan d'action de gestion

Table des matières

- 1. Objet du Cahier de travail du plan d'action de gestion

- 2. Raison d'être du PAG

- 3. Conseiller nommé par un bénéficiaire

- 4. Étapes à suivre pour remplir un plan d'action de gestion

- 5. Consignes et formulaires à l'intention des bénéficiaires pour remplir un plan d'action de gestion

- Annexe A : Exemple du formulaire A du PAG rempli

- Annexe B : Exemple du formulaire A du PAG rempli

- Annexe C : Exemple du formulaire A du PAG rempli

- Annex D : Aide-mémoire

1. Objet du Cahier de travail du plan d'action de gestion

Le Cahier de travail du plan d'action de gestion (PAG) consiste à aider les bénéficiaires qui sont tenus de préparer un PAG. Les employés du Ministère qui sont responsables de l'examen du PAG présenté par un bénéficiaire peuvent se reporter à ce cahier au besoin.

L'objet du Cahier de travail du PAG n'est pas de fournir des conseils, des recommandations ou des orientations des ministères sur la façon dont un bénéficiaire devrait gérer ses affaires.

Des exemples dûment remplis du Formulaire A : Plan d'action, Formulaire B : Plan financier et Formulaire C : Plan de développement des capacités figurent dans les annexes A, B et C respectivement.

Les définitions des termes utilisés dans le présent document se trouvent dans la politique de la prévention et gestion des manquements.

2. Raison d'être du PAG

Si un ministère constate un manquement du bénéficiaire aux termes d'une entente de financement, il peut exiger du bénéficiaire qu'il prépare et mette en œuvre un PAG qui devra être jugé acceptable par le Ministère dans les 60 jours calendaires à compter de la date de l'avis du manquement est donnée au bénéficiaire.

Selon le libellé de l'entente de financement, un manquement est une situation dans laquelle :

- le bénéficiaire manque à l'une de ses obligations énoncées dans l'entente de financement en vigueur, une entente antérieure ou toute autre entente aux termes de laquelle il reçoit des fonds d'un ministère fédéral;

- le vérificateur du bénéficiaire émet une déclaration d'abstention ou une opinion défavorable sur les états financiers du bénéficiaire dans le cadre de la vérification réalisée aux termes de l'entente de financement;

- le Ministère est d'avis qu'en ce qui concerne tout renseignement financier lié au bénéficiaire et examiné par le Ministère, la situation financière du bénéficiaire est telle que la prestation de tout programme dont le financement est prévu par l'entente de financement est à risque;

- le Ministère est d'avis que la santé, la sécurité ou le bien-être de la population desservie risquent d'être compromis; ou

- dans le cas où le bénéficiaire est une société, celle-ci fait faillite ou devient insolvable, est mise sous séquestre, se prévaut de lois en vigueur à un moment ou à un autre concernant les débiteurs en faillite ou insolvables ou cesse d'être en règle avec les autorités fédérales ou provinciales compétentes à l'égard de sa constitution en personne morale.

Dans ce contexte, la situation qui donne lieu à un manquement à faible risque devrait généralement être résolue dans un délai de 90 jours.

Un manquement à risque moyen pourrait être résolu moins rapidement et nécessiter l'affectation de ressources plus considérables (comme il est indiqué dans le PAG).

Il incombe au bénéficiaire de remédier son manquement. Pour que le Ministère juge le PAG acceptable, il doit faire état de la stratégie que le bénéficiaire emploiera afin de redresser la situation. Le PAG doit établir ce qui suit :

- les manquements auxquels il faut remédier conformément à l'avis du Ministère demandant au bénéficiaire de produire et d'appliquer un PAG;

- une stratégie de résolution exhaustive;

- les mesures nécessaires pour mettre en œuvre la stratégie;

- le calendrier ou les échéanciers opérationnels, c.-à-d. les dates d'entrée en vigueur, d'examen, d'achèvement et de résiliation.

Le PAG doit tenir compte de la complexité des manquements relevés par le Ministère tout en contenant tous les éléments précités.

3. Conseiller nommé par un bénéficiaire

Il se peut que le bénéficiaire détermine qu'il a besoin de ressources externes ou spécialisées pour l'aider à remédier le manquement. En pareil cas, le PAG doit faire état des résultats attendus de ces ressources, des délais et des paramètres qui permettront de mesurer leur rendement et de déterminer si leur mandat a bel et bien été rempli.

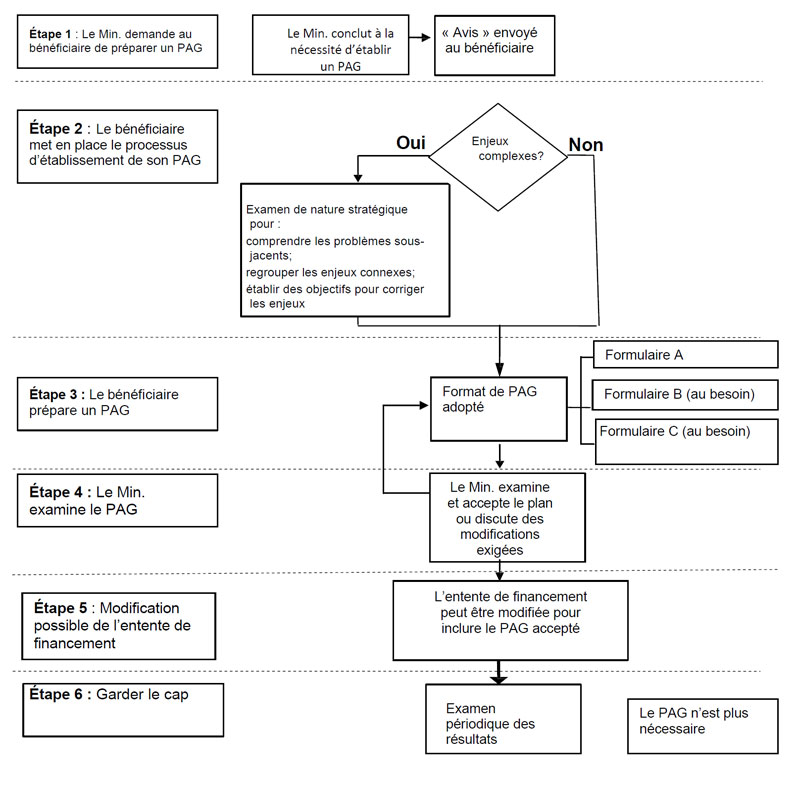

4. Étapes à suivre pour remplir un plan d'action de gestion

Description textuelle de la Figure 1 - Étapes à suivre pour remplir un plan d'action de gestion

Étape 1 : Le Ministère informe le bénéficiaire qu'il doit préparer un PAG

- Le Ministère identifie un ou des manquements.

- Il avise le bénéficiaire du manquement identifié et de la nécessité de produire et d'appliquer un PAG. Il invite le bénéficiaire à communiquer avec le Ministère, dans un délai précis, et à lui faire part de son point de vue quant à de possibles erreurs de fait dans l'avis.

Étape 2 : Le bénéficiaire organise un processus de planification du PAG

- Le bénéficiaire devrait commencer à établir un plan de travail et à mettre sur pied une équipe de projet.

- L'agent administratif principal du bénéficiaire pourrait être la personne la plus bien placée pour gérer le projet sous la direction d'un représentant ou d'un membre de l'équipe de gestion du bénéficiaire. Les principaux employés ou conseillers chevronnés sur la question peuvent être nommés au sein de l'équipe de projet. Un conseiller nommé par le bénéficiaire peut être également sollicité.

Étape 3 : Élaboration d'un plan détaillé de projet

- Le PAG type peut comprendre jusqu'à trois composantes :

- Formulaire A – Plan d'action – à remplir dans chaque cas.

- Formulaire B – Plan de gestion financière – à remplir lorsque l'avis demandant l'établissement et l'application d'un PAG fait état de problèmes de précarité financière ou lorsque les problèmes de santé financière sont manifestes.

- Formulaire C – Développement des capacités – à remplir s'il y a nécessité de développer les capacités pour remédier à des préoccupations immédiates et/ou pour renforcer la viabilité et assurer le succès de l'organisation, à long terme.

Étape 4 : Examen du plan par le Ministère

- À l'annexe D figure un aide-mémoire que le Ministère utilise afin d'évaluer si le PAG est acceptable. Le bénéficiaire voudra peut-être utiliser cette liste pour déterminer si le PAG est complet.

- En d'autres termes, le PAG doit contenir un plan détaillé où figurent les mesures correctives et les étapes à suivre pour la mise en œuvre et la conclusion visant à corriger le manquement.

Étape 5 : Modification de l'entente de financement

- Une fois que la touche finale apportée au PAG est jugée acceptable, le Ministère invite le bénéficiaire à modifier l'entente de financement afin d'y inclure le PAG.

- La modification établira le processus de déclaration des progrès à l'égard du PAG ainsi que l'examen continu des résultats.

Étape 6 : Garder le cap

- Le(s) ministère(s) examinera le PAG aussi souvent que jugé nécessaire, en fonction de la nature et de la portée du manquement. L'examen pourrait déterminer que :

- le PAG progresse comme prévu et aucune modification au plan n'est requise;

- le PAG progresse comme prévu, mais des modifications proposées par le bénéficiaire ou jugées nécessaires par le(s) ministère(s), compte tenu de nouvelles circonstances ou en vue d'améliorer le rendement, pourraient être exigées;

- le PAG ne progresse pas comme prévu et une nouvelle évaluation de la situation s'impose;

- le PAG a atteint les résultats escomptés et peut être résilié.

- Le(s) Ministère(s) examinera la situation afin de décider s'il lève l'exigence relative au PAG. Le(s) ministère(s) appliquera les critères suivants au moment d'envisager la levée de cette exigence :

- Le bénéficiaire s'est acquitté des éléments prioritaires de niveau élevé ou moyen présentés sur le formulaire A;

- Le bénéficiaire s'est doté d'un plan d'action pour résoudre les problèmes moins prioritaires (le Ministère peut mettre en place un plan de contrôle continu à cet égard);

- Le bénéficiaire a des plans pour poursuivre le développement des capacités, selon les besoins, afin d'éviter la récurrence de ces problèmes.

5. Consignes et formulaires à l'intention des bénéficiaires pour remplir un plan d'action de gestion

5.1 Structure du PAG

Un plan d'action de gestion (PAG) jugé acceptable par le Ministère pourra comprendre jusqu'à trois formulaires, soit :

- Formulaire A : Plan d'action : dans le cas où par exemple le bénéficiaire n'a pas embauché d'employés qualifiés (p. ex., enseignants accrédités) alors que l'entente l'exige.

- Formulaire B : Plan financier : dans le cas où un bénéficiaire doit améliorer sa position financière.

- Formulaire C : Plan de développement des capacités : dans le cas où il faut offrir au bénéficiaire des activités précises de renforcement des capacités.

Le formulaire A (plan d'action) est exigé dans tous les cas. Les formulaires B et C sont préparés en fonction des besoins.

5.2 Formulaires du PAG

Formulaire A du PAG – Plan d'action

Le formulaire A contient le détail de la cause possible du manquement et les mesures correctives qui seront prises pour les résoudre. Il peut être utilisé pour présenter à la fois les plans stratégiques et les plans axés sur le projet.

Lignes directrices sur la documentation

- Ne traitent que des visées et des objectifs propres à cette catégorie de manquement;

- Utiliser une présentation sous forme abrégée, de puces et de numéros;

- Se reporter aux activités indiquées dans les formulaires B et C, selon le cas; et

- Remplir le formulaire dans l'ordre suivant :

- Détermination du problème

- Visées générales

- Priorités

- Mesures générales du rendement

- Objectifs

- Tâche

- Personnes désignées

- Échéance

- Documents/étapes jalons

- Fréquence des examens

Par souci de simplicité et de cohérence, le plan d'action peut être organisé conformément aux « facteurs de risque/considérations » figurant dans l'ÉG.

Un PAG peut être utilisé pour corriger des enjeux « simples » ou « complexes ». Un enjeu « simple » se rapporte à une situation dans le cadre de laquelle les mesures nécessaires pour corriger le problème apparaissent clairement tandis qu'un enjeu « complexe » peut se rapporter à des problèmes conjugués, dont les causes sous-jacentes ne sont pas claires, non plus que les mesures exigées pour les corriger.

Il peut être nécessaire de mettre en place un processus de planification de projet détaillé pour résoudre pleinement des situations complexes. Le bénéficiaire pourra souhaiter la tenue de discussions à teneur stratégique au préalable. L'objet de telles discussions pourrait permettre :

- une meilleure compréhension des enjeux;

- le regroupement des enjeux de catégorie comparable au sein de modules de résolution gérables (p. ex., gouvernance, finances, programme social);

- et l'établissement de visées générales pour orienter le projet.

Le bénéficiaire pourrait souhaiter que ce processus aille au-delà des seuls manquements pour en explorer les causes sous-jacentes, ceci afin de faciliter le renforcement des capacités et de limiter la probabilité de récurrence du problème ultérieurement.

Pour que le Ministère la juge acceptable, la première partie du formulaire A doit présenter un aperçu des problèmes de niveau élevé désignés comme étant la cause du manquement ainsi que les visées, mesures du rendement et ressources qui seront mises en place par le bénéficiaire pour corriger ces problèmes.

Avant que des plans d'action soient élaborés pour corriger ces manquements, on pourra tenir une séance informelle de collecte de renseignements afin d'aider à déterminer les causes sous-jacentes, les objectifs à atteindre (qui devront être pris en compte dans le plan d'action) ainsi que les mesures de rendement qui feront état de la réussite du plan d'action.

Détermination et compréhension du problème

Les énoncés de « détermination du problème » sont fondés sur l'avis du Ministère, qui souligne le ou les problèmes cernés et qui exige la préparation du PAG afin de corriger ces manquements. Le PAG doit satisfaire clairement aux exigences indiquées dans l'avis.

Il serait préférable de tenir une séance de remue-méninges dirigée dans le cas de problèmes complexes nécessitant une analyse relativement fouillée pour comprendre les problèmes sous-jacents. Le bénéficiaire voudra peut-être conserver la taille restreinte du groupe de travail afin d'éviter que le processus s'alourdisse.

Les énoncés de détermination du problème doivent être fondés sur des faits ou des indicateurs vérifiables, et non sur une opinion personnelle. Parmi les sources d'information pouvant servir pour déterminer les problèmes sous-jacents, notons :

- les renseignements des bureaux ministériels;

- le vérificateur; et

- les aînés, les gestionnaires, les employés et les membres de bandes

La séance de remue-méninges peut regrouper des représentants provenant d'un de ces secteurs ou de chacun d'eux, et peut englober des discussions sur les objectifs de niveau élevé ou global à atteindre pour régler ces problèmes.

Visées de niveau élevé

Les visées globales ou de niveau élevé doivent contribuer à corriger directement les problèmes dont fait état la section du formulaire A portant sur la « détermination du problème ». Le bénéficiaire pourra souhaiter que les visées et les objectifs, tâches, calendriers, personnes désignées et étapes jalons qui en découlent soient élaborés en fonction des objectifs SMRRL (voir également la figure à la page suivante) :

- Stratégiques

- Mesurables

- Réalisables

- Réalistes

- Limités dans le temps

Chaque visée doit se rapporter à au moins un problème relevé.

Figure 2 : Caractéristiques des visées « SMRRL »

- Stratégiques : Les visées précises ont une plus grande probabilité d'être atteintes que celles qui sont trop générales. Un processus de planification en deux étapes (de la planification stratégique à la planification du projet) permet une progression des visées plus générales vers des visées plus précises.

- Mesurables : Les visées mesurables sont tangibles et défendables. De plus, elles permettent à l'équipe de projet de communiquer les progrès réalisés au conseil et ensuite au Ministère.

- Réalisables : Les visées réalisables sont réalistes et l'équipe de projet est disposée et capable de les mettre en œuvre. Elles peuvent se révéler ambitieuses et nécessiter un engagement pour les atteindre.

- Réalistes : L'atteinte de la visée corrigera le problème particulier qui est abordé ou atteindra le résultat recherché.

- Limitées dans le temps : Les visées devraient être établies dans un ordre logique et prêter attention aux priorités et aux tâches qui doivent être réalisées avant que d'autres puissent démarrer. Chaque tâche se voit affectée d'une date de début et de fin ainsi que d'une durée fixe.

Établissement des priorités

Le bénéficiaire voudra peut-être établir le niveau de priorité (faible, moyen, élevé) des problèmes et des visées correspondantes. Pour déterminer le niveau de priorité, le niveau d'urgence et les conséquences doivent être examinés.

Priorité = Urgence x Conséquences

Où :

Urgence = Dans quel délai le problème doit-il être résolu?

Conséquence = À quel point l'effet du problème est-il négatif pour la population desservie?

Le bénéficiaire peut souhaiter utiliser les échelles suivantes pour déterminer le niveau d'urgence et les conséquences :

| Élevé | Les incidences négatives potentielles ne pourraient pas être renversées par nature (p. ex. pertes de vie ou souffrance) ou en raison des coûts de reconstruction des éléments d'actif. |

|---|---|

| Moyen | Les incidences négatives potentielles peuvent être corrigées, mais il y a aussi des incidences sur le bien-être des personnes et la réalisation d'objectifs à long terme. |

| Faible | Il faut prendre des mesures, mais cela peut attendre. On peut s'occuper de mesures plus prioritaires d'abord. |

| Élevé | La prestation des programmes a été perturbée, ce qui menace la santé et la sécurité de la population desservie ou l'infrastructure communautaire essentielle. |

|---|---|

| Moyen | La prestation des programmes a été perturbée, ce qui crée des difficultés pour la population desservie. |

| Faible | La prestation des programmes se fait avec une incidence minimale, la santé et la sécurité ne sont pas compromise. |

- Les éléments de la zone rouge présentent des risques élevés; il faut leur accorder la priorité absolue.

- Les éléments de la zone jaune présentent des risques moyens; la prise de mesures peut être retardée.

- Les éléments de la zone verte présentent des risques faibles couverts dans les plans à long terme.

Mesures du rendement

Les mesures de rendement contribuent à évaluer l'état d'avancement du PAG et permettent de déterminer si le plan produit ou non les résultats escomptés.

Les mesures du rendement sont des indicateurs ou preuves vérifiables de l'atteinte de la visée. Elles sont déterminées au niveau global/général et au niveau des tâches. Les deux sont établies au début du PAG afin de suivre les progrès réalisés à mesure de l'application du plan. Il devrait être possible d'associer les indicateurs de rendement d'ordre qualitatif ou quantitatif aux visées et aux problèmes de niveau élevé, sinon il y a lieu d'examiner de nouveau les visées.

Les mesures du rendement devraient répondre aux critères suivants :

- Pertinentes – L'indicateur fournit des preuves directement ou indirectement influencées par le plan d'action.

- Fiables – L'indicateur peut être utilisé par différentes personnes et garantir des résultats constants.

- Valides – L'indicateur se fonde sur des critères identifiables qui mesurent ce qu'ils sont censés mesurer.

- Crédibles – L'indicateur est fiable.

- Invariablement mesurables au fil du temps – Il est nécessaire de démontrer que des progrès sont réalisés et que les objectifs sont atteints au fil du temps.

- Détaillées – L'indicateur est précis de façon à pouvoir être suffisamment surveillé et relié au plan d'action.

- Conçues pour séparer le surveillant et le surveillé – Minimiser les conflits d'intérêts quand un acteur surveille son propre rendement.

- Disponibles – Les données existantes peuvent être utilisées pour élaborer l'indicateur, ou les processus et les rapports actuels peuvent être modifiés pour intégrer les données exigées.

De façon générale, la priorité doit d'abord être accordée à la qualité plutôt qu'à la quantité des indicateurs de rendement. Il faut tenir compte de la fréquence des collectes et des rapports, ainsi que la capacité nécessaire pour appliquer ces mesures de rendement.

Niveau d'activité

Après la détermination des problèmes et des résultats de haut niveau que doit atteindre le PAG, il faut définir le plan d'action détaillé qui permettra de parvenir à ces résultats et de régler les manquements de manière durable. Cette partie du formulaire A comprend les éléments suivants :

- L'objectif et la visée de chaque plan d'action, ainsi qu'une liste de tâches précises qui permettra l'atteinte de ces objectifs.

- Un calendrier de réalisation de l'objectif.

- La ou les personnes auxquelles on a confié ces tâches ou qui sont responsables d'assurer leur réalisation.

- Les mesures de rendement qui démontreront que la tâche a été accomplie ainsi que la fréquence à laquelle le bénéficiaire examinera l'avancement de la tâche.

Objectifs

Les objectifs portent sur des activités particulières qui doivent être mises en œuvre pour atteindre les visées globales. La réalisation de ces tâches permettra d'atteindre l'objectif et de progresser dans la poursuite des visées de niveau plus élevé. Chaque objectif doit être associé à au moins une des visées globales à un niveau stratégique, ce qui doit être noté dans la description de l'objectif.

Chaque objectif se voit attribuer une priorité en fonction de la priorité globale à laquelle la visée est associée. Par exemple, si un objectif se rapporte tant à une visée de priorité faible qu'à une visée de priorité élevée, il sera considéré comme étant de priorité élevée. Il y a lieu d'accorder plus d'attention aux objectifs dont la priorité est élevée qu'à ceux dont la priorité est faible ou moyenne.

Tâche/calendrier/personnes désignées

Soyez précis en ce qui concerne la tâche à accomplir afin que les mesures de rendement appropriées qui serviront à évaluer l'avancement de la tâche puissent être mises en place.

Les tâches devraient être directement liées à l'atteinte des objectifs et comprendre uniquement les activités principales qui doivent être mises en œuvre pour répondre à ces objectifs. Les dates prévues de début et de fin doivent être précisées, ce qui permet à l'examinateur de déterminer si la tâche a été réalisée selon le calendrier fixé ou si ces délais ont été dépassés. Chaque tâche devrait être attribuée à une personne possédant les connaissances et les compétences appropriées. Il pourrait s'agir d'une personne interne à l'organisation ou qui pourrait également nécessiter l'aide d'un conseiller nommé par le bénéficiaire.

Dans le cas particulier où l'aide d'un conseiller nommé par un bénéficiaire est requise, il est important de préciser clairement les délais des tâches et les responsabilités de la personne-ressource afin que ceux-ci puissent être surveillés. Ces attentes devraient être incluses dans le contrat conclu entre le bénéficiaire et le conseiller nommé par le bénéficiaire.

Mesures des résultats/du rendement

Les lignes directrices sur la création de mesures de rendement générales sont les mêmes que celles associées aux tâches individuelles: pertinentes, fiables, valides, crédibles, invariablement mesurables au fil du temps, détaillées, conçues de façon à séparer le surveillant et le surveillé, et disponibles. Toutefois, au niveau du projet, les mesures de rendement doivent décrire des mesures précises concernant les tâches réalisées. Ces indicateurs peuvent être quantitatifs (le nombre de…) ou qualitatifs (description de l'état); cependant, ils doivent rester mesurables de manière à prouver que l'action a été réalisée avec succès conformément aux objectifs établis. Ils doivent également déterminer la structure de l'activité ou du jalon afin de fournir une mesure de rendement précise qui permettra de surveiller la progression.

Les rapports sur le rendement doivent être bien documentés. En présence de plusieurs jalons et autres mesures du rendement, il convient de privilégier celles qui utilisent des statistiques concrètes ou qui présentent des résultats binaires.

Indicateurs d'extrants – produits ou mesures tangibles qui se mesurent en unités (p. ex. le nombre de…)

Indicateurs de résultats – illustrent la progression pour en arriver à un état final souhaité pour le groupe cible. (P. ex., la capacité opérationnelle en matière de prestation de services...)

Cycle d'examen (par l'équipe de projet ou le bénéficiaire)

Le cycle d'examen interne d'un PAG devrait être déterminé en fonction des éléments suivants :

- L'importance d'achever une tâche par rapport à la réalisation du projet dans son ensemble (c.-à-d. les tâches qu'il convient de réaliser avant que d'autres puissent démarrer);

- Le risque associé à une tâche (l'achèvement de certaines tâches est plus incertain que pour d'autres; ainsi, ces tâches peuvent faire l'objet d'examens plus fréquents); et

- La nécessité d'établir un lien avec le calendrier d'examens du Ministère (en général, il s'agit d'examens trimestriels, mais des examens peuvent être réalisés plus fréquemment afin de mieux gérer le risque).

Formulaire A (obligatoire) : Plan d'action

| Détermination du problème (catégorie d'enjeux no 1) | Visée(s) générale(s) | Mesures générales du rendement |

|---|---|---|

| Problème no 1 Cote de risque (faible/moyen/élevé) |

Visée no 1 Problème(s) associé(s) : Priorité de la visée (faible/moyenne/élevée) |

|

| Problème no 2 Cote de risque (faible/moyen/élevé) |

Visée no 2 Problème(s) associé(s) : Priorité de la visée (faible/moyenne/élevée) Visée |

|

| Problème no 3 Cote de risque (faible/moyen/élevé) | no... |

| Objectif | Tâche/sous-tâche | Échéance | Personnes désignées | Mesure des résultats et du rendement | Fréquence des examens |

|---|---|---|---|---|---|

| Visée(s) associée(s) Priorité de l'objectif (faible/moyen/élevé) |

|||||

| Visée(s) associée(s) Priorité de l'objectif (faible/moyen/élevé) |

|||||

| Visée(s) associée(s) Priorité de l'objectif (faible/moyen/élevé) |

| Détermination du problème (catégorie d'enjeux no...) | Visée(s) générale(s) | Mesures générales du rendement |

|---|---|---|

| Objectif | Tâche/sous-tâche | Échéance | Personnes désignées | Mesure des résultats et du rendement | Fréquence des examens |

|---|---|---|---|---|---|

Plan d'action de gestion – Formulaire B : Plan financier

Le formulaire B doit être rempli lorsqu'il est nécessaire que le bénéficiaire améliore une situation comportant un risque financier (p. ex. pour gérer une situation d'endettement). Cela exige de préparer des plans financiers pour l'avenir.

Le plan financier nécessite une évaluation des structures courantes des dépenses, ainsi qu'une discussion sur la façon d'accroître les recettes ou de contrôler les dépenses de façon à équilibrer le budget. Un calendrier des sommes à verser peut s'avérer nécessaire pour gérer le remboursement de la dette. Les états financiers vérifiés de l'exercice précédent doivent paraître sur le formulaire B à titre de point de référence. Les résultats de l'exercice de planification financière établissent les rendements prévus et les dépenses anticipées pour les exercices en cours et à venir.

| Catégories de budget | Exercice précédent | Exercice en cours | Exercice en cours + 1 | Exercice en cours + 2 | Exercice en cours + 3 |

|---|---|---|---|---|---|

| Recettes du programme | |||||

| Total | |||||

| Dépenses liées aux programmes | |||||

| Total | |||||

| Excédent / déficit total en fin d'exercice | |||||

| Utilisation de l'excédent | |||||

| Remboursement de prêts | |||||

| Comptes à payer en souffrance | |||||

| Réduction du déficit | |||||

| Excédent (déficit) en fin d'exercice |

| Bénéficiaire | Montant | Affectation |

|---|---|---|

Plan d'action de gestion – Formulaire C : Plan de développement des capacités

Le formulaire C porte sur le renforcement des capacités en vue de prévenir les manquements et les enjeux connexes. Par exemple, il se peut que le formulaire A détermine, au niveau stratégique, un besoin de renforcer les capacités des représentants élus et du personnel. Il est possible d'utiliser le formulaire C pour établir un tel plan (p. ex. une formation sur la planification stratégique) ou la correction d'une situation de manquement (p. ex. l'embauche d'enseignants certifiés).

Le formulaire C indique les problèmes de capacité pouvant empêcher le bénéficiaire d'assurer la prestation de services conformément à l'entente de financement, notamment en ce qui a trait aux finances et à la gouvernance. Un plan doit prévoir d'autres activités de renforcement de la capacité.

Formulaire C (Plan de développement des capacités) : sert à dresser une liste des mesures précises que le bénéficiaire peut prendre pour corriger les manquements. Par exemple, embaucher du personnel qualifié (des enseignants certifiés) ou offrir de la formation aux fonctionnaires pour qu'ils soient en mesure de réaliser une tâche déterminée.

Il se peut que d'autres documents présentent les besoins d'ensemble du bénéficiaire en matière de renforcement des capacités. Par exemple, il est possible que le bénéficiaire ait déjà un Plan de développement des capacités portant sur certaines préoccupations appuyant les enjeux et les manquements figurant dans le PAG.

En ce qui concerne la planification de la capacité en matière de gouvernance, le Ministère met à la disposition du public un Outil de planification de la capacité de gouvernance qui aide à cerner des domaines de préoccupations parallèlement à des pratiques exemplaires.

Lignes directrices sur la documentation

Le formulaire C résume et met en lumière la composante développement de capacités du PAG. Il peut porter sur des manquements précis (p. ex., la nécessité d'embaucher des enseignants certifiés) ou des mesures permettant d'aider à corriger les manquements (p. ex., formation sur la planification stratégique). Utiliser des puces et des numéros et remplir le formulaire dans l'ordre suivant :

- Poste clé

- Activité de formation/dotation

- Résultat souhaité (objectif établi dans le formulaire A)

- Fournisseur de la formation/du service

- Personne responsable et date d'échéance

- Coût estimé

| Poste clé | Activité de formation/dotation | Résultat souhaité | Fournisseur de la formation/du service | Personne responsable et date d'échéance | Coût estimé |

|---|---|---|---|---|---|

Poste clé

Le nom des nouveaux postes requis ou vacants qu'il convient de pourvoir, ou de toute personne ayant besoin d'une formation.

Activité/formation de renforcement de la capacité

Description du cours ou de toute autre activité de renforcement de la capacité. Lorsque l'activité comporte de la formation, discuter de la façon dont la charge de travail sera gérée au cours de la période de formation.

Résultat souhaité (à l'appui des objectifs établis dans le formulaire A)

Se poser la question suivante : Quel objectif (décrit dans le formulaire A) cette personne/mesure va-t-elle aider à corriger? Un lien existe entre le plan d'action pour le renforcement de la capacité et le manquement/l'objectif figurant au formulaire A.

Fournisseur de service

Se poser les questions suivantes : Quels moyens le bénéficiaire prendra-t-il pour assurer l'activité? Comment trouvera-t-il la personne qualifiée pour pourvoir ce poste?

Donner le nom de l'organisation qui fournira le service. S'il faut former un membre du personnel, il convient de souligner la possibilité de soutien en cours d'emploi.

Personne responsable et date d'échéance

Se poser la question suivante: Qui supervise et coordonne l'activité de renforcement de la capacité? Quelle est la date d'échéance de cet approvisionnement? Des personnes possédant des connaissances et compétences appropriées doivent être affectées à chaque tâche. Les dates de début et de fin doivent être précisées.

Coût estimé

Se poser les questions suivantes: Quel est le coût annuel anticipé de l'activité/du poste/de la formation? Quelle somme le bénéficiaire devra-t-il débourser pour la formation des membres du personnel?

Annexe A : Exemple du formulaire A du PAG rempli

| GESTION FINANCIÈRE – Détermination du problème | Visées financières générales | Mesures générales du rendement |

|---|---|---|

|

|

|

| Objectif | Tâche/sous-tâche | Échéance | Personnes désignées | Mesure des résultats et du rendement | Fréquence des examens |

|---|---|---|---|---|---|

| Mettre sur pied un comité des finances composé d'un contrôleur financier, de l'administrateur de la bande et de deux membres du conseil qui signeront les chèques et approuveront toutes les opérations financières. Visée(s) associée(s) : 2,3 Priorité de l'objectif : Élevée |

|

Immédiatement Achèvement d'ici le 15 juillet 2013 | Administrateur de la bande conjointement avec le chef et le conseil | Mandat disponible pour examen. Confirmation de la banque relativement aux pouvoirs de signature. |

Examen du mandat par l'ASF le 1er juillet 2013 |

| Établir un budget détaillé qui prévoit le remboursement des créditeurs et le recouvrement du déficit en fonction du formulaire B. Visée(s) associée(s) : 1 Priorité de l'objectif : Élevée |

|

Commencement le 1er juillet 2013 Échéance 30 juillet 2013 |

Membres du Conseil de gestion financière | Feuille de calcul d'un budget détaillé achevée et conforme aux réductions établies dans le formulaire B. | Examen initial du budget par l'ASF d'ici le 15 août 2007 Examen trimestriel des états financiers par l'ASF |

| Rapprochement bancaire réalisé tous les mois. Visée(s) associée(s) : 2 Priorité de l'objectif : Élevée |

|

Commencement le 1er juillet 2013 | Commis aux finances Contrôleur financier Commis aux finances |

Rapprochement achevé et disponible pour examen dans les 7 jours suivant la réception du relevé bancaire, dans 90 % des cas. | Mensuellement par le Conseil du Trésor Trimestriellement par l'ASF |

| Établir un processus complet d'établissement du budget qui veille à ce qu'aucune dépense excédentaire non approuvée ne soit effectuée. Visée(s) associée(s) : 3 Priorité de l'objectif : Faible |

|

Commencement le 1er juillet 2013 Échéance le 15 septembre 2013 Échéance le 15 novembre 2013 |

Vérificateur Contrôleur financier | Cadre de contrôle financier achevé disponible pour examen par le Ministère et les créditeurs d'ici les échéances établies. | Examen interne du cadre d'ici le 15 octobre 2007 Examen par le Ministère d'ici le 15 novembre 2007 |

| Établir un règlement financier adopté par les membres. Visée(s) associée(s) : 3 Priorité de l'objectif : Faible |

|

Commencement le 15 février 2014 Échéance le 15 septembre 2014 Échéance le 30 octobre 2014 Échéance le 15 février 2014 |

Conseil du Trésor | Élaboration d'un code financier pour examen d'ici la date d'échéance établie. Approbation par les membres d'ici la date d'échéance établie. | Mise à jour continue de l'état d'avancement |

Annexe B : Exemple du formulaire B du PAG rempli

| Catégories de budget | Exercice précédent | Exercice en cours | Exercice en cours +1 | Exercice en cours +2 | Exercice en cours +3 |

|---|---|---|---|---|---|

| Recettes du programme | |||||

| Développement économique | 75 000 | 100 000 | 125 000 | 127 500 | 130 050 |

| Développement social | 775 000 | 800 000 | 1 190 000 | 1 213 800 | 1 238 076 |

| Immobilisations et logements | 1 000 000 | 1 100 000 | 1 500 000 | 1 530 000 | 1 560 600 |

| Administration des bandes | 1 090 000 | 1 275 000 | 1 475 000 | 1 504 500 | 1 534 590 |

| Santé | 475 000 | 600 000 | 773 000 | 788 460 | 804 229 |

| Éducation | 1 800 000 | 2 000 000 | 2 800 000 | 2 856 000 | 2 913 120 |

| Fonds en fiducie | 0 | 0 | 0 | 0 | 0 |

| Autre – préciser | 0 | 0 | 0 | 0 | 0 |

| Autre – entreprise exploitée par une bande | 38 000 | 40 000 | 50 000 | 50 000 | 50 000 |

| Total des recettes | 5 253 000 | 5 915 000 | 7 913 000 | 8 070 260 | 8 230 665 |

| Dépenses liées au programme | |||||

| Développement économique | 78 000 | 90 000 | 105 000 | 105 000 | 105 000 |

| Développement social | 737 000 | 750 000 | 1 104 000 | 1 104 000 | 1 104 000 |

| Immobilisations et logements | 1 027 000 | 1 050 000 | 1 397 500 | 1 397 500 | 1 397 500 |

| Administration des bandes | 1 224 000 | 1 250 000 | 1 325 000 | 1 325 000 | 1 325 000 |

| Santé | 550 000 | 650 000 | 770 000 | 770 000 | 770 000 |

| Éducation | 1 937 000 | 1 950 000 | 2 675 000 | 2 675 000 | 2 675 000 |

| Fonds en fiducie | 0 | 0 | 0 | 0 | 0 |

| Autre – préciser | 0 | 0 | 0 | 0 | 0 |

| Total des dépenses | 5 553 000 | 5 740 000 | 7 376 500 | 7 376 500 | 7 376 500 |

| Excédent (déficit) prévu | (300 000) | 175 000 | 536 500 | 693 760 | 854 165 |

| Utilisation de l'excédent | |||||

| Remboursement des prêts | -50 000 | -100 000 | -200 000 | -350 000 | |

| Comptes à payer en souffrance | -50 000 | -130 000 | -100 000 | ||

| Réduction du déficit | -75 000 | -306 500 | -393 760 | -504 165 | |

| Excédent (déficit) en fin d'année | -1 200 000 | -1 125 000 | -818 500 | -424 740 | 79 425 |

Annexe C : Exemple du formulaire C du PAG rempli

| Poste clé | Activité de formation/dotation | Résultat souhaité (à l'appui de l'objectif établi dans le formulaire A) | Fournisseur de la formation/du service | Personne responsable et date d'échéance | Coût estimé |

|---|---|---|---|---|---|

| Commis à la paye | Engager un commis à la paye ayant de l'expérience. | Veiller à ce que la paye soit versée à temps et à ce que les déductions appropriées soient appliquées aux employés autorisés pour les heures travaillées seulement. | Engager un employé temporaire. Annoncer le poste à l'échelle locale. Date d'échéance XXX Diplômés d'un collège communautaire. |

Administrateur de la bande

et directeur des finances Immédiatement pour l'employé temporaire Le 31 mars 2013 pour le personnel |

3 500 $ par mois |

| Directeur du personnel | Loi sur les normes de travail équitables Contrats de travail | Réduire/éliminer les réclamations en matière de congédiement injuste. | Communiquer avec un établissement de formation provincial. | Gestionnaire du personnel Terminer au plus tard le 30 juin 2013 |

1 200 $ par mois |

| Chef et conseil | Gouvernance stratégique | Capacité à réaliser le plan communautaire à long terme et un plan d'affaires sur cinq ans. | AAFA | Gestionnaire de bureau Terminer au plus tard le 31 décembre 2013 | 6 000 $ par mois |

Annexe D : Aide-mémoire

Tous les éléments du PAG ont été abordés de façon efficace et exhaustive conformément à ce qui est indiqué ci-dessous.

- Le bénéficiaire a été avisé qu'il devait élaborer un PAG et l'appliquer en raison d'un manquement à l'entente de financement ou d'une autre cause.

- Toute réponse du bénéficiaire à l'avis a fait l'objet d'un examen.

- L'annexe A - Formulaire A : Plan d'action a été rempli en entier.

- L'annexe B - Formulaire B : Plan financier a été rempli (au besoin).

- L'annexe C - Formulaire C : Plan de développement des capacités a été rempli (au besoin).

- Annexe - Les formulaires A, B, et C constituent un plan crédible pour résoudre les manquements.

- Les délais proposés sont raisonnables et réalistes, et ils n'entraînent aucun risque ou préjudice indu pour la population desservie.

- L'utilisation des ressources internes et externes proposées est pertinente et raisonnable pour exécuter le plan d'action.

- Le bénéficiaire est renseigné, consentant et apte à exécuter le PAG.

- Un cycle de compte rendu a été établi pour le plan. 8. Une stratégie de sortie a été élaborée pour le plan.